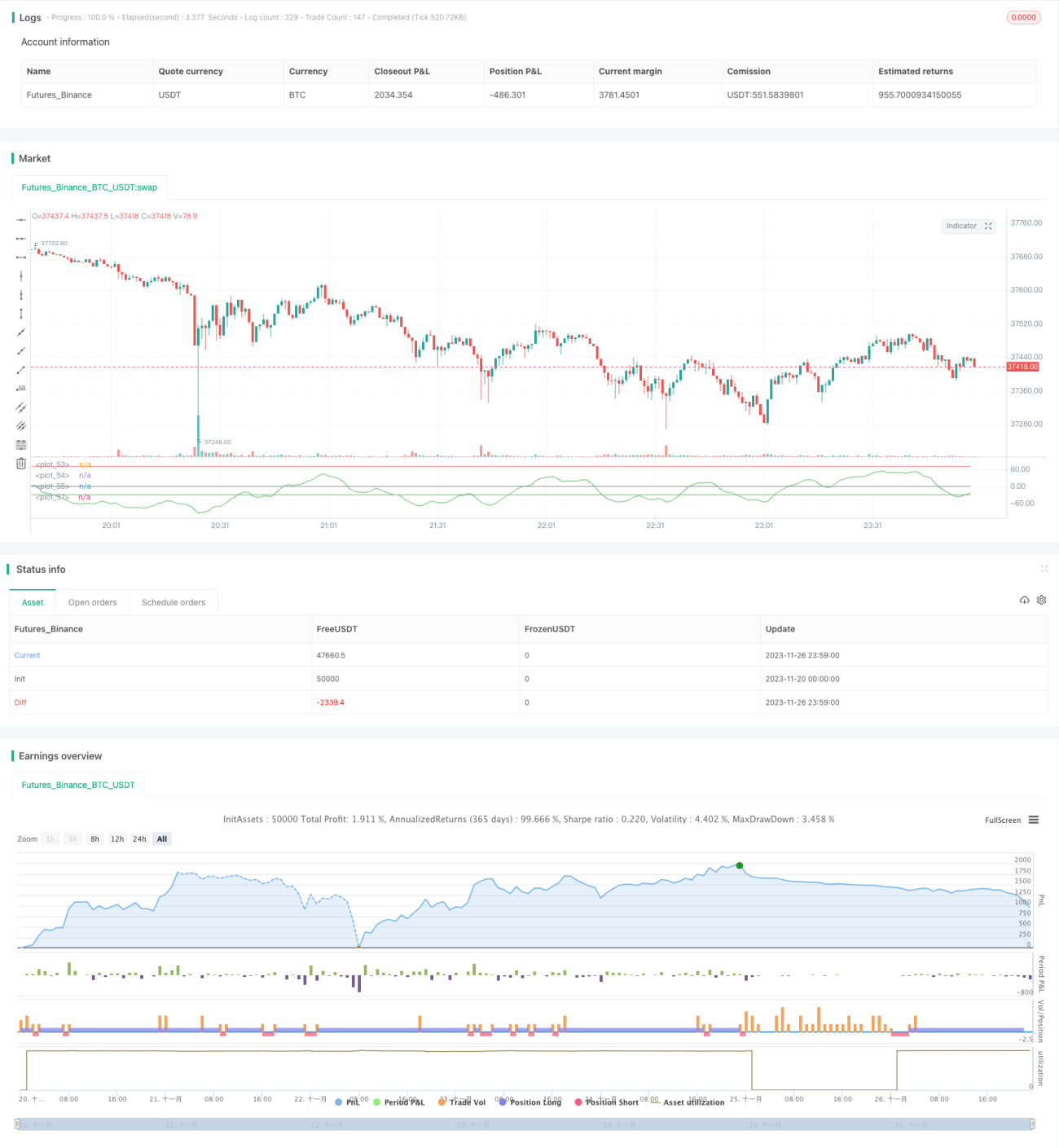

Estrategia de trading cuantitativo basada en la tendencia de ondas

Resumen

Esta estrategia se basa en el diseño del indicador de tendencia de ondas. El indicador de tendencia de ondas combina el canal de precios y las medias móviles para identificar eficazmente la tendencia del mercado, generando señales de compra y venta. La estrategia establece líneas de sobrecompra y sobreventa del indicador de tendencia de ondas, y realiza operaciones de compra o venta cuando la línea del indicador supera niveles clave.

Principio de la estrategia

- Calcular la media móvil triangular del precio

ap, y la media móvil exponencialesadeap. - Calcular la media móvil exponencial

dde la diferencia absoluta entreapyesa. - Obtener el indicador de volatilidad

ci. - Calcular la media móvil de

cidurante el períodon2, obteniendo el indicador de tendencia de ondaswt1. - Establecer líneas de sobrecompra y sobreventa.

- Cuando

wt1cruza por encima de la línea de sobreventa, se toma una posición larga; cuandowt1cruza por debajo de la línea de sobrecompra, se toma una posición corta.

Análisis de ventajas

- El cruce del indicador de tendencia de ondas sobre las líneas de sobrecompra/sobreventa permite capturar eficazmente los puntos de inflexión de la tendencia del mercado, tomando decisiones precisas de compra/venta.

- Al combinar el canal de precios y la teoría de medias móviles, el indicador no genera señales frecuentes.

- Se puede utilizar en cualquier marco temporal y es aplicable a una amplia variedad de instrumentos de negociación.

- Los parámetros del indicador son ajustables, ofreciendo una buena experiencia de usuario.

Riesgos y soluciones

- En mercados con fuertes oscilaciones laterales, el indicador puede generar señales falsas, con un riesgo elevado. Se puede acortar el período de tenencia o filtrar señales combinándolo con otros indicadores.

- No se considera la gestión de la posición ni los mecanismos de stop loss, lo que conlleva riesgo de pérdidas. Se puede establecer el tamaño de la posición y un stop loss dinámico para controlar el riesgo.

Direcciones de optimización

- Se puede considerar el uso combinado con otros indicadores, como KDJ, MACD, etc., formando un conjunto de trading que mejore la estabilidad de la estrategia.

- Se puede diseñar un mecanismo automático de stop loss, como stop loss dinámico o stop loss por líneas de velocidad, para controlar las pérdidas individuales.

- Se puede incorporar un algoritmo de aprendizaje profundo, entrenando con datos de backtesting para optimizar automáticamente los parámetros y mejorar la tasa de acierto de la estrategia.

Resumen

Esta estrategia se basa en el indicador de tendencia de ondas para identificar situaciones de sobrecompra y sobreventa, reconociendo así la tendencia. Es una estrategia de seguimiento de tendencia efectiva. En comparación con indicadores de corto plazo, el indicador de tendencia de ondas reduce las señales falsas y mejora la estabilidad. Combinada con la gestión de posiciones y el stop loss, esta estrategia puede obtener rendimientos estables. Mediante el ajuste de parámetros y la optimización del modelo, los resultados de la estrategia se pueden mejorar aún más.

- 1