Estrategia de trading de momentum basada en CMO y WMA

Resumen

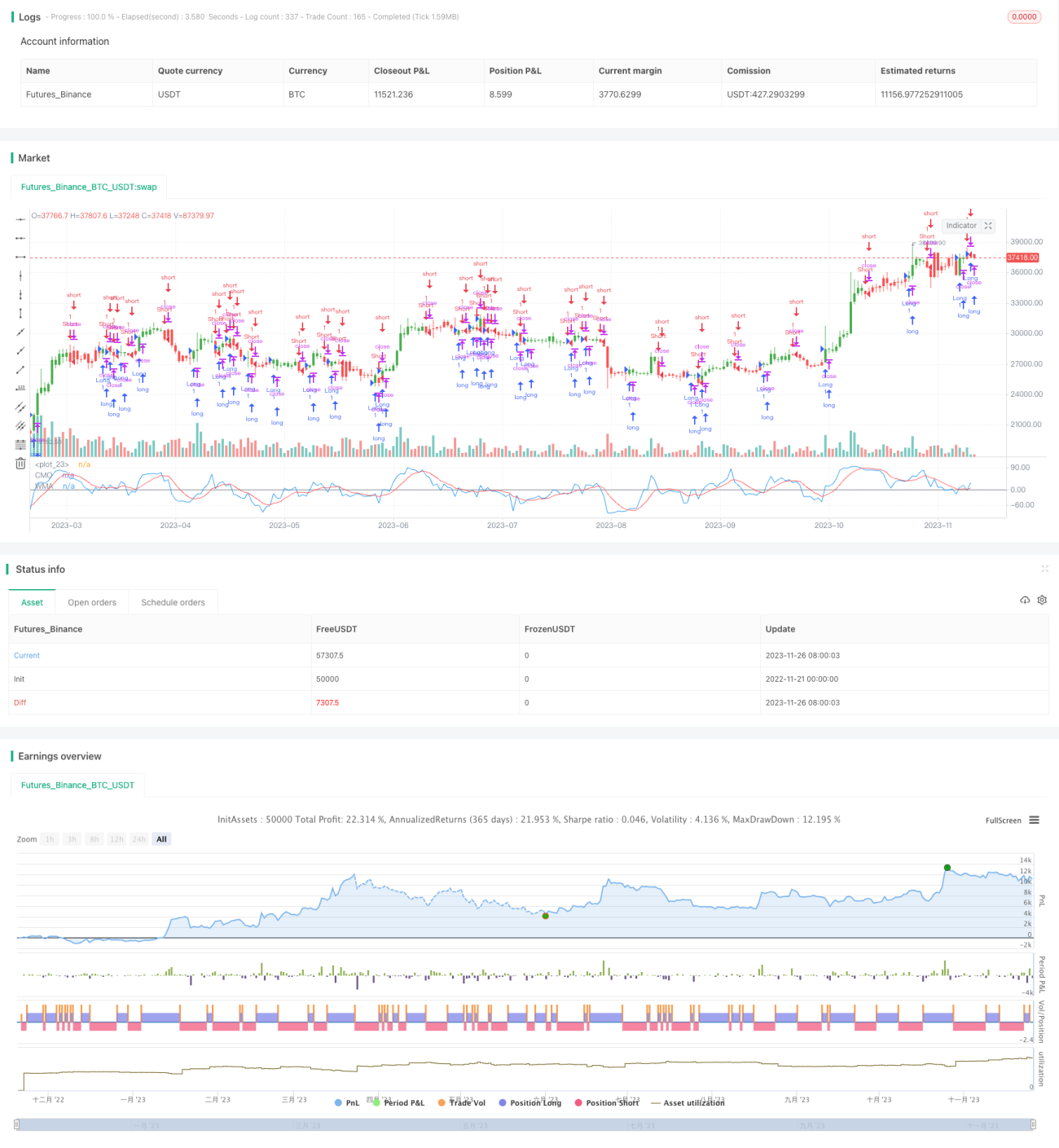

El nombre de esta estrategia es "Estrategia de trading de momentum basada en CMO y WMA". La estrategia utiliza el oscilador de impulso de Chande (CMO) y su media móvil ponderada (WMA) para construir señales de trading. La idea central es ir largo cuando el CMO cruza al alza su WMA, e ir corto cuando cruza a la baja su WMA. También se considera la opción de operar en sentido contrario.

Principio de la estrategia

El indicador central de esta estrategia es el CMO. El CMO está estrechamente relacionado con otros indicadores de momentum como el RSI, pero también tiene características únicas. El CMO mide directamente el momentum de los cambios de precio. Su cálculo se basa en datos brutos sin suavizar, por lo que puede reflejar movimientos extremos de precios a corto plazo. El rango del CMO se fija entre +100 y -100, lo que facilita la comparación del momentum absoluto entre diferentes activos.

La estrategia primero calcula el cambio absoluto del precio de cierre en un día, abs(close - close[1]), como el momentum bruto xMom. Luego calcula la SMA de xMom durante Length días, denominada xSMA_mom. Después calcula el cambio de precio durante Length días xMomLength, es decir, close - close[Length]. Finalmente, el valor del CMO se obtiene dividiendo xMomLength entre xSMA_mom y multiplicando por 100. Este CMO se suaviza mediante la WMA (parámetro LengthWMA) para obtener el CMO suavizado xWMACMO. La señal de la estrategia es: ir largo (corto) cuando el CMO cruza al alza (a la baja) su WMA.

Ventajas de la estrategia

La mayor ventaja de esta estrategia es capturar las características de momentum en las tendencias de precios. El diseño acotado del CMO permite reflejar más directamente los cambios en el momentum. En comparación con la SMA, la WMA puede suavizar mejor el ruido a corto plazo. Por lo tanto, esta estrategia puede identificar eficazmente puntos de entrada en tendencias de mediano y largo plazo. Además, en comparación con un solo indicador, la combinación de CMO y WMA mejora la estabilidad.

Riesgos de la estrategia

El mayor riesgo de esta estrategia son los costos de deslizamiento debido a las operaciones frecuentes. Tanto el CMO como la WMA son parámetros de corto plazo, lo que puede generar una sensibilidad excesiva y provocar múltiples reversiones innecesarias. Esto es especialmente grave en activos con alta volatilidad. Además, los parámetros fijos no pueden adaptarse a los cambios en las condiciones del mercado.

Se podría considerar la introducción de parámetros adaptativos para optimizar el CMO y la WMA, permitiendo ajustes dinámicos; o agregar filtros para reducir operaciones innecesarias. Por supuesto, reducir la volatilidad del activo mediante una combinación también es una opción.

Direcciones de optimización de la estrategia

La estrategia se puede optimizar en los siguientes aspectos:

-

Agregar un mecanismo de parámetros adaptativos para el CMO. Encontrar los parámetros óptimos en diferentes entornos de volatilidad.

-

Agregar un mecanismo de parámetros adaptativos para la WMA. El efecto de suavizado varía con la volatilidad.

-

Agregar filtros, como introducir un índice de volatilidad, para controlar reversiones innecesarias.

-

Considerar la combinación con otros indicadores para mejorar la estabilidad.

-

Optimizar el mecanismo de stop loss. Establecer una línea de stop loss dinámica para controlar activamente las pérdidas en cada operación.

Conclusión

Esta estrategia implementa un seguimiento de tendencias simple y efectivo basado en CMO y WMA. La ventaja de la estrategia es capturar claramente las características de momentum de los precios. Sin embargo, también tiene la desventaja de una baja capacidad de mantener posiciones después de obtener ganancias. Mediante la optimización de parámetros y la combinación con otros indicadores, se puede mejorar significativamente la estabilidad. En general, esta estrategia tiene un gran potencial de mejora y valor.

/*backtest

start: 2022-11-21 00:00:00

end: 2023-11-27 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/02/2017

// This indicator plots Chandre Momentum Oscillator and its WMA on the - 1