Estrategia de vela alcista cerrada

Resumen

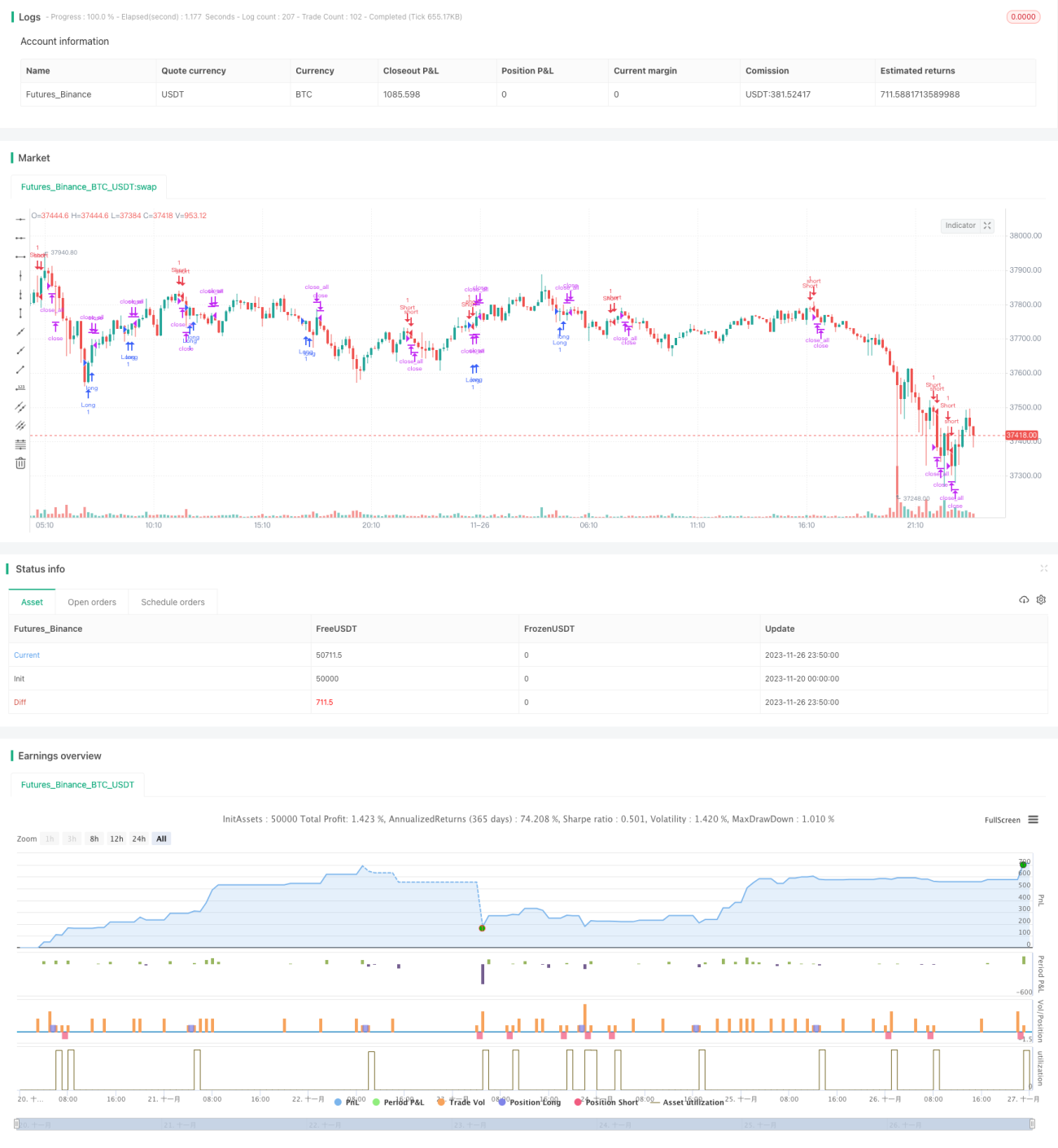

La estrategia de la vela alcista cerrada es una estrategia de trading cuantitativa basada en patrones de velas. Esta estrategia busca señales de compra y venta identificando el patrón de "vela alcista cerrada".

Principio de la estrategia

El núcleo de esta estrategia es: cuando la vela actual es bajista, la vela anterior es alcista, el mínimo de la vela actual es mayor que el mínimo de la vela anterior, y el máximo de la vela actual es menor que el máximo de la vela anterior, se forma el patrón de "vela alcista cerrada". Esto significa que el precio ha formado un espacio alcista cerrado, lo que indica que la fuerza alcista está a punto de agotarse, y es una señal de venta. Por el contrario, cuando se forma una "vela bajista cerrada", se genera una señal de compra.

Aquí se utiliza el valor promedio de los cuerpos de las velas como línea de stop loss. Cuando el cuerpo es mayor que la mitad de la línea de stop loss, se activa el stop.

Ventajas

Las principales ventajas de la estrategia de la vela alcista cerrada son:

- Se basa en patrones de velas simples y razonables, fáciles de entender e implementar.

- Puede identificar rupturas en rangos con poco intercambio. Cuando la subida se estrecha y aparece una "vela alcista cerrada", la fuerza alcista está a punto de agotarse, lo que constituye un punto de venta adecuado.

- Cuenta con un mecanismo de stop loss claro para controlar el riesgo.

Análisis de riesgos

La estrategia de la vela alcista cerrada también presenta algunos riesgos:

- La frecuencia de monitoreo es baja, lo que puede llevar a perder los mejores puntos de entrada y salida. No funciona bien con velas de períodos cortos.

- Las falsas velas alcistas o falsas velas bajistas pueden generar señales erróneas. Es necesario filtrar usando indicadores como el volumen.

- Se basa únicamente en patrones de velas, sin considerar otros indicadores técnicos ni factores fundamentales, lo que implica cierta ceguera.

Para reducir estos riesgos, se puede considerar agregar condiciones de volumen o combinar con otros indicadores como medias móviles para evaluar conjuntamente la tendencia del mercado. La línea de stop loss también se puede ajustar dinámicamente según la volatilidad del mercado.

Direcciones de optimización

La estrategia de la vela alcista cerrada se puede optimizar en los siguientes aspectos:

- Agregar condiciones de volumen. Un aumento brusco del volumen suele indicar una reversión de la tendencia.

- Ajustar las condiciones de stop loss. Se puede ajustar dinámicamente la línea de stop loss según la volatilidad del mercado y la tolerancia al riesgo.

- Combinar múltiples temporalidades. Identificar puntos de venta de velas alcistas cerradas cerca de niveles de soporte clave en múltiples marcos temporales.

- Combinar con otros indicadores técnicos. Por ejemplo, agregar un sistema de medias móviles para evaluar la tendencia general, o introducir indicadores predictivos para anticipar puntos de compra y venta.

Resumen

La estrategia de la vela alcista cerrada, como estrategia cuantitativa basada en patrones de velas, tiene la ventaja de ser simple, fácil de entender e implementar, y puede identificar efectivamente ciertas señales de compra y venta. Sin embargo, también presenta limitaciones, como la facilidad para generar señales falsas y cierta ceguera. Estos problemas también proporcionan direcciones de optimización para la estrategia. Al utilizar información como el volumen, el análisis en múltiples temporalidades y otros indicadores técnicos para un juicio integral, se puede mejorar aún más la efectividad de la estrategia.

- 1