Estrategia de swing trading cuantitativa basada en múltiples marcos temporales

Resumen

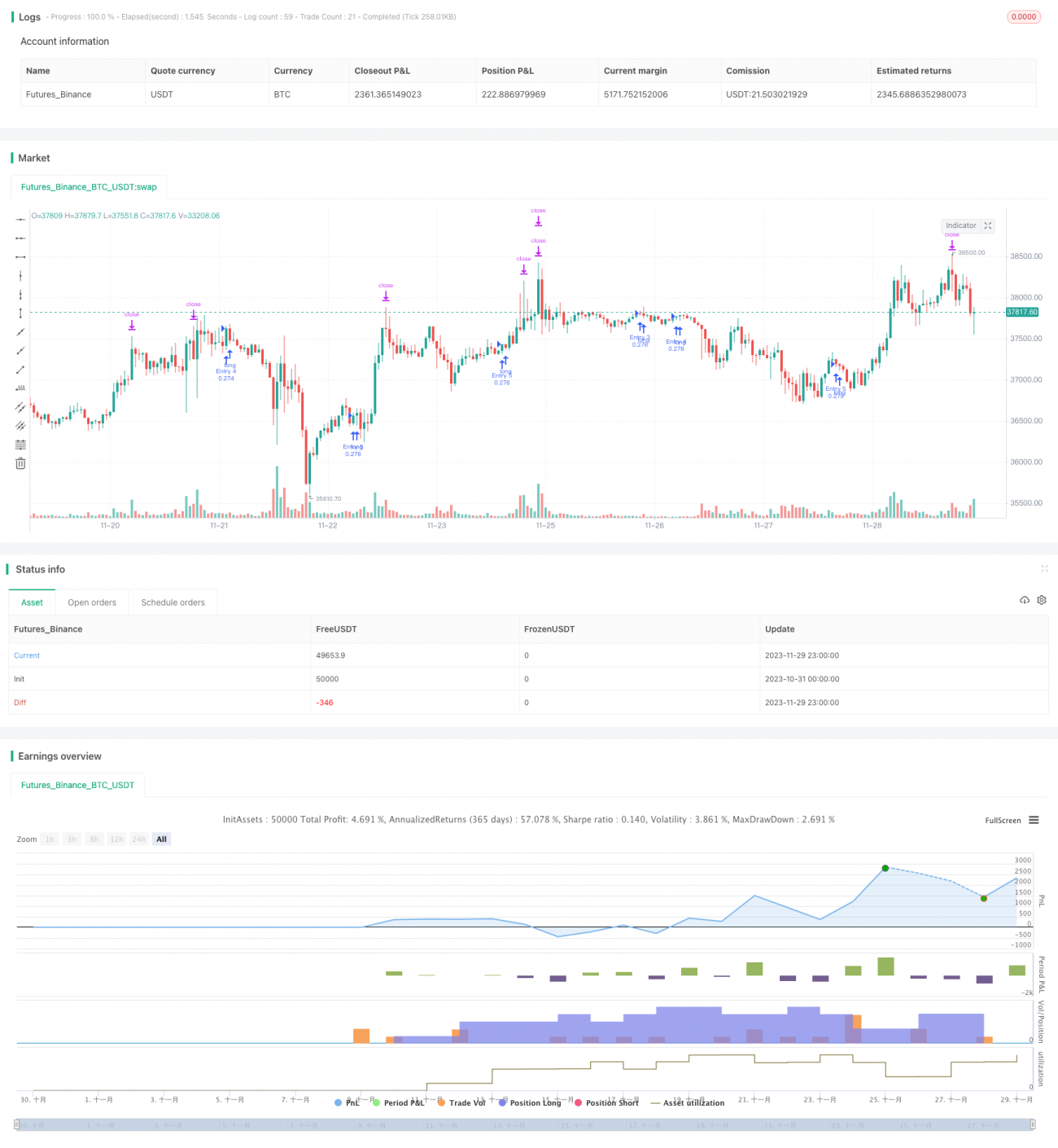

Esta estrategia identifica las bandas de precios de Bitcoin combinando indicadores cuantitativos en diferentes marcos temporales, para así realizar operaciones de seguimiento. La estrategia utiliza un marco temporal de 5 minutos y mantiene las posiciones a largo plazo para obtener ganancias en las bandas.

Principio de la Estrategia

- Calcula el indicador RSI basado en el marco temporal diario, ponderado por volumen, para filtrar falsos rompimientos.

- Aplica un suavizado EMA al RSI diario para construir un indicador cuantitativo de bandas.

- En el marco temporal de 5 minutos, utiliza el indicador de regresión lineal y el indicador HMA para generar señales de trading.

- La estrategia combina el indicador cuantitativo de bandas y las señales de trading para acoplar diferentes marcos temporales e identificar bandas de mediano y largo plazo en los precios.

Análisis de Ventajas

- El RSI ponderado por volumen identifica eficazmente bandas reales y filtra falsos rompimientos.

- El indicador HMA es más sensible a los cambios de precio, capturando giros oportunamente.

- La combinación de múltiples marcos temporales mejora la precisión en la identificación de bandas de mediano y largo plazo.

- La operativa en marco temporal de 5 minutos ofrece mayor frecuencia de trading.

- La estrategia de seguimiento de bandas no requiere puntos de entrada precisos y permite mantener posiciones más tiempo.

Análisis de Riesgos

- Los indicadores cuantitativos pueden generar señales falsas; se recomienda combinarlos con análisis fundamental.

- Las bandas pueden revertirse a medio camino; es necesario establecer mecanismos de stop-loss.

- Las señales de trading pueden retrasarse, perdiendo puntos de entrada óptimos.

- Las bandas rentables requieren períodos de tenencia más largos, lo que implica cierta presión de capital.

Direcciones de Optimización

- Probar el rendimiento del RSI con diferentes parámetros.

- Intentar introducir otros indicadores auxiliares de bandas.

- Optimizar la longitud del parámetro del indicador HMA.

- Añadir estrategias de stop-loss y take-profit.

- Ajustar el período de tenencia de las operaciones de bandas.

Conclusión

Esta estrategia captura eficazmente las tendencias de mediano y largo plazo de Bitcoin mediante el acoplamiento de múltiples marcos temporales y el seguimiento de bandas. En comparación con el trading a corto plazo, el trading de bandas a mediano y largo plazo presenta menores retracciones y mayor potencial de ganancias. Como próximos pasos, mediante el ajuste de parámetros y la adición de estrategias de gestión de riesgos, se espera mejorar aún más la rentabilidad y estabilidad de la estrategia.

/*backtest

start: 2023-10-31 00:00:00

end: 2023-11-30 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title='Pyramiding BTC 5 min', overlay=true, pyramiding=5, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.075)

//the pyramide based on this script https://www.tradingview.com/script/7NNJ0sXB-Pyramiding-Entries-On-Early-Trends-by-Coinrule/- 1