Estrategia de trading cuantitativo multifuncional basada en tendencias y cruces de medias móviles

Resumen

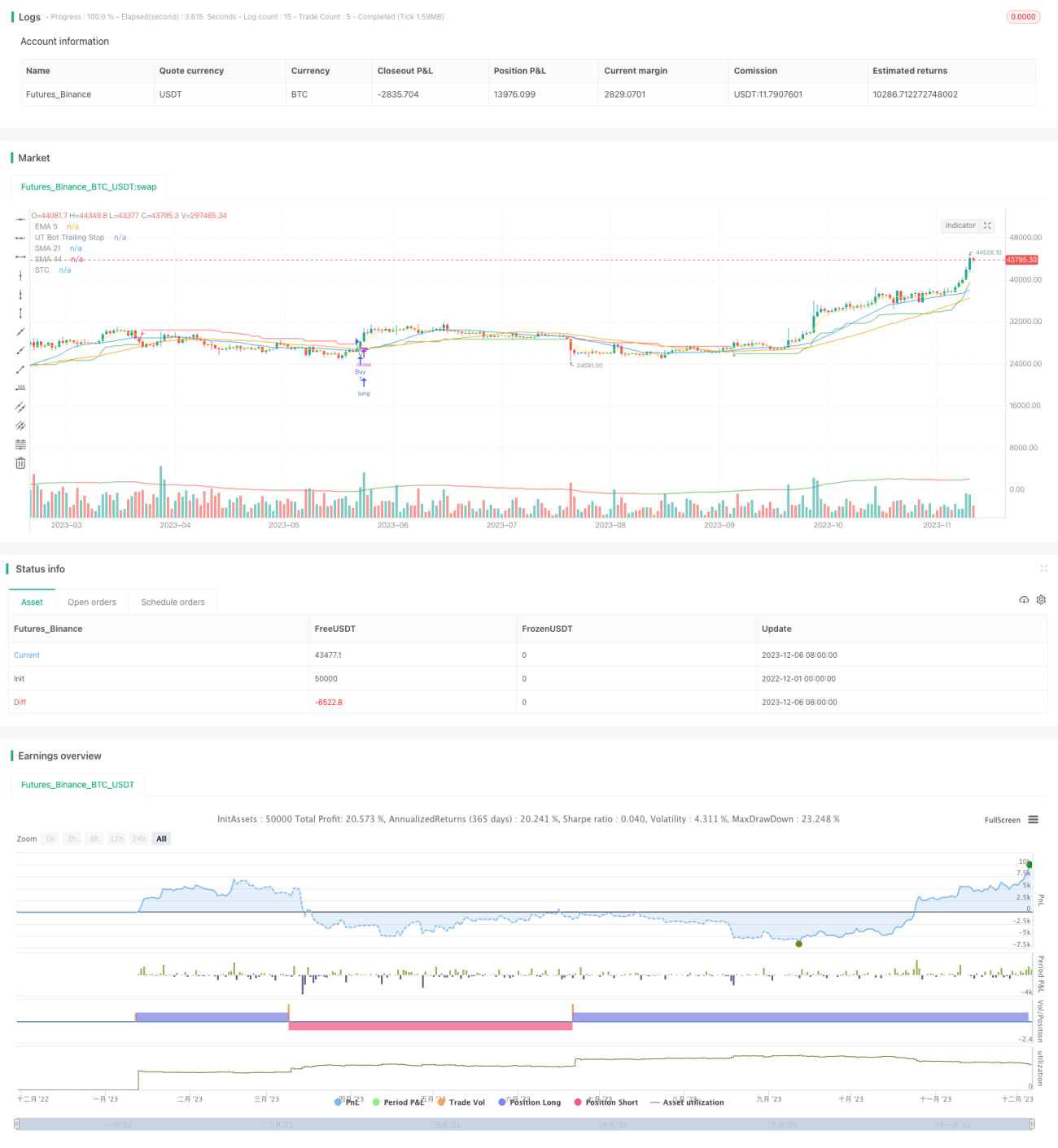

Esta estrategia integra múltiples indicadores técnicos y conceptos de trading para generar automáticamente señales de compra y venta. Su principal característica es combinar indicadores de análisis de tendencia para optimizar el stop-loss, mientras utiliza cruces de medias móviles para generar señales de trading.

Principios de la estrategia

Indicadores técnicos

-

Indicador UTSTC personalizado: Implementa un stop-loss adaptativo basado en el rango verdadero promedio (ATR), que ajusta el rango de stop según la volatilidad del mercado.

-

Indicador STC: Diferencia entre una media móvil simple rápida y una media móvil simple lenta, utilizada para determinar la dirección de la tendencia del mercado y posibles puntos de reversión.

-

Media móvil simple (SMA) y media móvil exponencial (EMA): Calcula y dibuja medias móviles de diferentes períodos, proporcionando información adicional para el análisis de tendencias.

Señales de trading

-

Señal de compra: Se genera cuando el precio de cierre cruza por encima del indicador UTSTC y el indicador STC se encuentra en estado alcista.

-

Señal de venta: Se genera cuando el precio de cierre cruza por debajo del indicador UTSTC y el indicador STC se encuentra en estado bajista.

Ventajas de la estrategia

-

Integra múltiples indicadores para juzgar la tendencia del mercado, lo que puede mejorar la precisión de las señales.

-

El indicador UTSTC ajusta automáticamente el rango de stop según el rango verdadero promedio, controlando eficazmente la pérdida por operación.

-

Utiliza cruces de medias móviles para generar señales de trading simples y efectivas.

-

Diferentes combinaciones de parámetros pueden adaptarse a más entornos de mercado.

Riesgos de la estrategia

-

Indicadores de tendencia como el STC tienen rezago, lo que podría hacer que se pierdan oportunidades de reversión a corto plazo.

-

Las señales de cruce de medias móviles pueden generar señales falsas.

-

Es necesario evaluar cuidadosamente cada configuración de parámetros; combinaciones inadecuadas pueden reducir la rentabilidad o aumentar las pérdidas.

-

Un rango de stop demasiado amplio puede aumentar el riesgo de pérdidas, mientras que uno demasiado estrecho puede provocar un cierre anticipado de la posición.

Direcciones de optimización

-

Probar diferentes períodos de los parámetros del indicador STC para encontrar la configuración que menos afecte a la estrategia.

-

Intentar combinar otros indicadores para filtrar señales falsas, como KDJ, MACD, etc.

-

Ajustar los parámetros de stop-loss según los resultados del backtesting para encontrar la combinación óptima.

-

Evaluar diferentes configuraciones de tiempo de mantenimiento de posiciones para encontrar el ciclo de tenencia óptimo.

Conclusión

Esta estrategia integra múltiples módulos como el juicio de tendencia, la gestión automática de stop-loss y la generación de señales de trading, formando un plan de trading cuantitativo relativamente completo. Mediante el ajuste de parámetros y la expansión de funciones, se espera obtener ganancias estables. Sin embargo, ninguna estrategia puede evitar completamente las pérdidas; es necesario verificar cuidadosamente su efectividad y gestionar los riesgos de forma adecuada.

/*backtest

start: 2022-12-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OB+LQ+UTSTC+SMA+EMA-NORA-MIP21-Jashore-Bangladesh-OneMinuteTF", shorttitle="OB+LS+UTSTC-MIP21-Jashore-Bangladesh-OneMinuteTF", overlay=true)

// Order Block + Liquidity Swings [NORA] Settings- 1