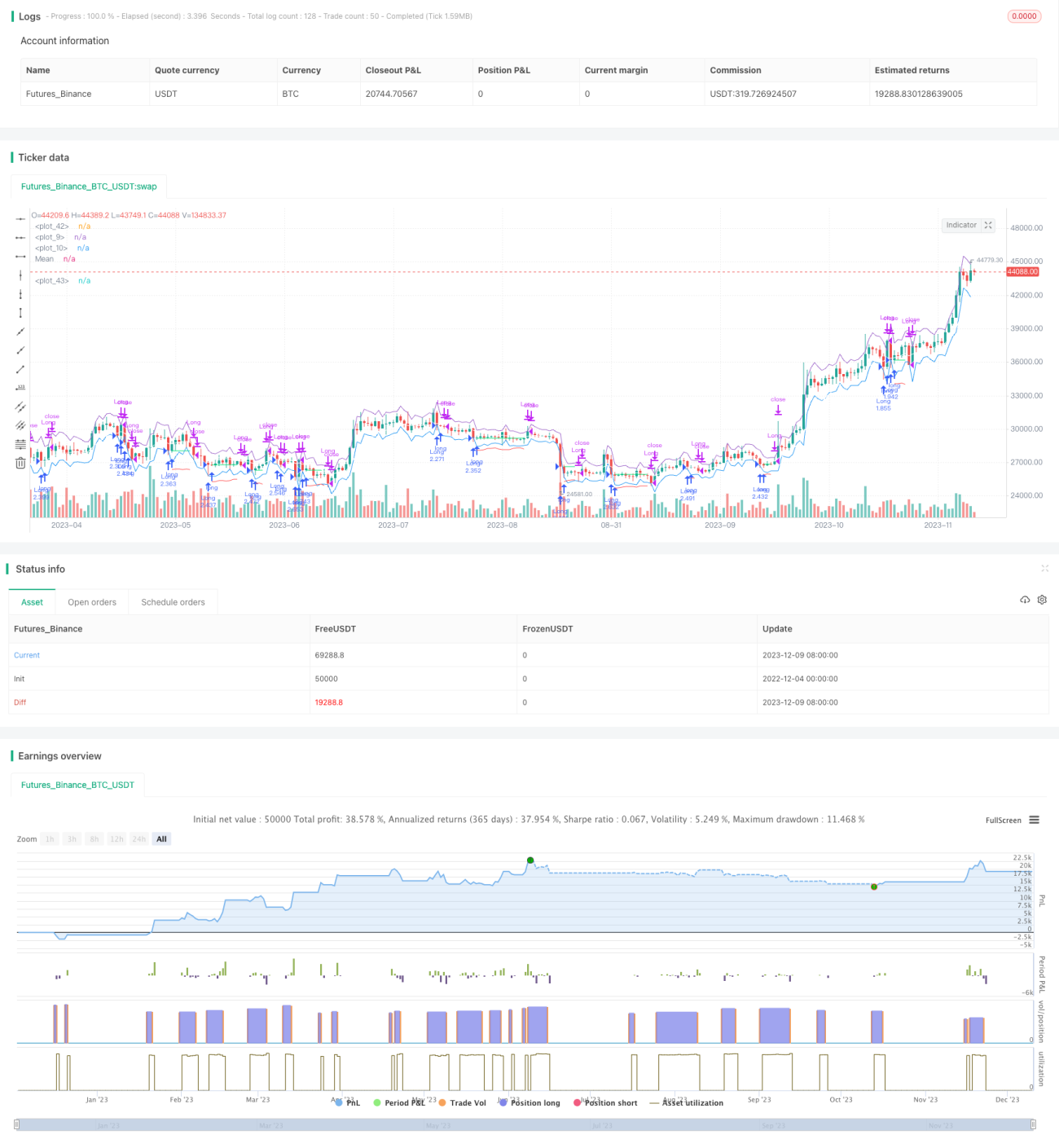

Estrategia de trading cuantitativa basada en la inversión de la media móvil del canal ATR

Resumen

Esta estrategia es solo de compra (long-only) que utiliza la ruptura del precio por debajo del límite inferior del canal ATR para determinar el momento de entrada y utiliza la media móvil del canal ATR o el límite superior del canal ATR como objetivo de ganancias. También emplea el ATR para calcular el precio de stop loss. La estrategia es adecuada para operaciones rápidas de corto plazo.

Principio de la estrategia

Cuando el precio cae por debajo del límite inferior del canal ATR, indica una caída anormal del precio. En ese momento, la estrategia abre una posición larga al inicio de la siguiente vela. El precio de stop loss es el precio de entrada menos el coeficiente de stop loss multiplicado por el ATR. El precio de take profit es la media móvil del canal ATR o el límite superior del canal ATR. Si el precio de cierre de la vela actual es inferior al mínimo de la vela anterior, se utiliza el mínimo de la vela anterior como precio de take profit.

Específicamente, la lógica principal de la estrategia es la siguiente:

- Calcular el ATR y la media móvil del canal ATR.

- Determinar la condición de filtro temporal.

- Cuando el precio es inferior al límite inferior del canal ATR, se marca una posible entrada larga.

- Abrir una posición larga al inicio de la siguiente vela.

- Registrar el precio de entrada.

- Calcular el precio de stop loss.

- Cuando el precio supera la media móvil del canal ATR o el límite superior del canal ATR, cerrar la posición obteniendo ganancias.

- Cuando el precio cae por debajo del precio de stop loss, salir con pérdidas.

Análisis de ventajas

Esta estrategia ofrece las siguientes ventajas:

- Utiliza el canal ATR para determinar la entrada y la toma de ganancias, lo que proporciona una alta fiabilidad.

- Solo entra después de una caída anormal, evitando comprar en niveles altos.

- Reglas estrictas de stop loss que controlan eficazmente el riesgo.

- Adecuada para operaciones rápidas de corto plazo, sin necesidad de mantener posiciones prolongadas.

- Reglas simples y fáciles de entender, fáciles de implementar y optimizar.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos:

- Comisiones por operaciones frecuentes y riesgo de deslizamiento.

- Posibilidad de que se activen stop losses consecutivos.

- Una optimización inadecuada de los parámetros puede afectar el rendimiento de la estrategia.

- Cuando la volatilidad del instrumento es alta, el stop loss puede ser demasiado amplio.

Se pueden reducir estos riesgos ajustando el período del ATR y reduciendo el coeficiente de stop loss. También es importante elegir un bróker con comisiones bajas.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Agregar filtros de otros indicadores para evitar perder el mejor momento de entrada.

- Optimizar los parámetros del período del ATR.

- Considerar la inclusión de un mecanismo de reentrada.

- Ajustar dinámicamente el tamaño del stop loss.

- Incorporar reglas de tendencia para evitar entrar en contra de la tendencia.

Resumen

En general, esta estrategia es una estrategia de reversión de media móvil de ruptura simple y práctica para operaciones de corto plazo. Cuenta con reglas de entrada claras, un mecanismo estricto de stop loss y un método completo de take profit. También ofrece espacio de optimización mediante el ajuste de parámetros. Si el operador selecciona el instrumento adecuado y utiliza stop loss para controlar el riesgo, la estrategia debería lograr buenos resultados.

- 1