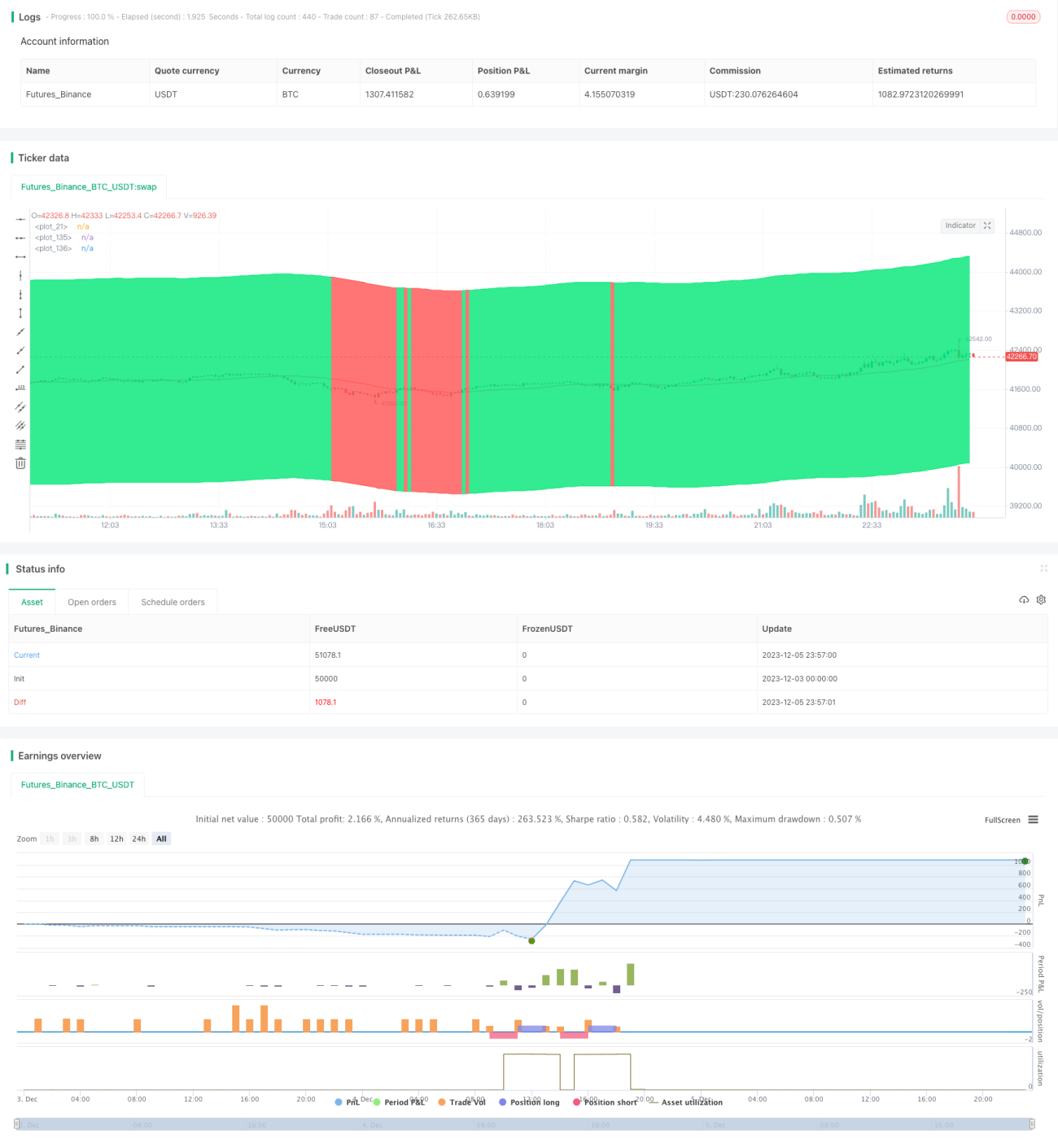

Estrategia de seguimiento dinámico de tendencias

Resumen

La idea principal de esta estrategia es seguir dinámicamente la tendencia del mercado, comprando cuando la tendencia es alcista y vendiendo cuando es bajista. Determina la dirección de la tendencia mediante la combinación de varios indicadores, como la regresión lineal y la media móvil Hull modificada.

Principio de la estrategia

Esta estrategia utiliza múltiples indicadores técnicos para determinar la dirección de la tendencia. Primero, calcula un canal de rango cuyos límites superior e inferior se basan en una media móvil simple del precio de cierre y un parámetro de entrada. Luego, calcula la media móvil Hull modificada, que se considera que describe la tendencia con mayor precisión. Además, también calcula el indicador de regresión lineal. Cuando la media móvil Hull modificada cruza por encima de la regresión lineal, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta. De esta manera, se puede seguir dinámicamente los cambios de tendencia.

Para reducir las señales falsas, la estrategia también incorpora varios filtros. Por ejemplo, utiliza una EMA para determinar si se está en una tendencia bajista, y un indicador de ventana para analizar los cambios del RSI. Estos filtros evitan generar señales de trading en mercados laterales.

En cuanto a la entrada y el stop loss, la estrategia registra el último precio de apertura y establece porcentajes de take profit y stop loss. Por ejemplo, si el último precio de una orden larga es de 100 USD, se fija un objetivo de take profit en 102 USD y un stop loss en 95 USD. Esto permite un seguimiento dinámico.

Ventajas

Esta estrategia tiene las siguientes ventajas:

- Sigue dinámicamente los cambios de tendencia, capturando eficazmente las direcciones de mediano y largo plazo.

- Utiliza múltiples filtros para reducir el ruido y evitar operaciones frecuentes en mercados laterales.

- Ajusta automáticamente los niveles de take profit y stop loss para seguir la tendencia.

- Permite la optimización de parámetros para encontrar la mejor combinación.

Riesgos

La estrategia también presenta algunos riesgos:

- No puede evitar por completo el riesgo de quedar atrapado en una tendencia contraria. Cuando la tendencia cambia, puede enfrentar grandes pérdidas flotantes.

- Una configuración inadecuada de parámetros puede conducir a un rendimiento deficiente. Es necesario encontrar la combinación óptima mediante optimización.

- Un tiempo de procesamiento de datos prolongado puede provocar retrasos en las señales. Se debe optimizar el cálculo de los indicadores para que sean lo más en tiempo real posible.

Para controlar el riesgo, se pueden utilizar stops, trailing stops u opciones para asegurar ganancias. Además, es necesario probar repetidamente las combinaciones de parámetros para encontrar un rango confiable. Por último, también se debe prestar atención al tiempo de cálculo de los indicadores para garantizar la inmediatez de las señales.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

- Probar combinaciones de más indicadores para encontrar formas más fiables de determinar la tendencia.

- Ajustar el rango de parámetros para encontrar los mejores valores.

- Optimizar los filtros de señales para encontrar un equilibrio entre la eliminación de ruido y el retraso.

- Probar métodos como el aprendizaje automático para generar reglas de trading automáticamente.

Durante la optimización, es esencial utilizar backtesting y trading simulado para evaluar la calidad de las señales y la estabilidad de la estrategia. Solo las optimizaciones verificadas a fondo pueden aplicarse en cuentas reales.

Conclusión

En general, esta estrategia es un buen sistema de seguimiento de tendencias. Utiliza múltiples indicadores para determinar la tendencia, incorpora filtros para reducir señales falsas y ajusta automáticamente los niveles de take profit y stop loss para seguir la tendencia. Con una configuración adecuada de parámetros, puede capturar eficazmente las tendencias de mediano y largo plazo. El siguiente paso es encontrar los parámetros óptimos y continuar validando y optimizando la estrategia.

- 1