Estrategia de trading con osciladores

Resumen

Esta es una estrategia de trading de reversión basada en múltiples indicadores técnicos. Combina indicadores como CCI, Momentum y RSI para identificar oportunidades potenciales de trading largo y corto. Cuando los indicadores muestran señales de sobrecompra o sobreventa y el precio presenta un retroceso, la estrategia emite una señal de trading.

Principio de la estrategia

Las señales de trading de esta estrategia provienen de un indicador personalizado llamado "Punto de compra/venta extremo Edri", que considera de manera integral los cruces del CCI, el Momentum y el RSI. La lógica específica es:

Condiciones para señal larga:

- El indicador "Punto de compra/venta extremo Edri" emite una señal de compra, es decir, el CCI cruza por encima de la línea cero o el Momentum cruza por encima de la línea cero, y el RSI está por debajo de la línea de sobreventa.

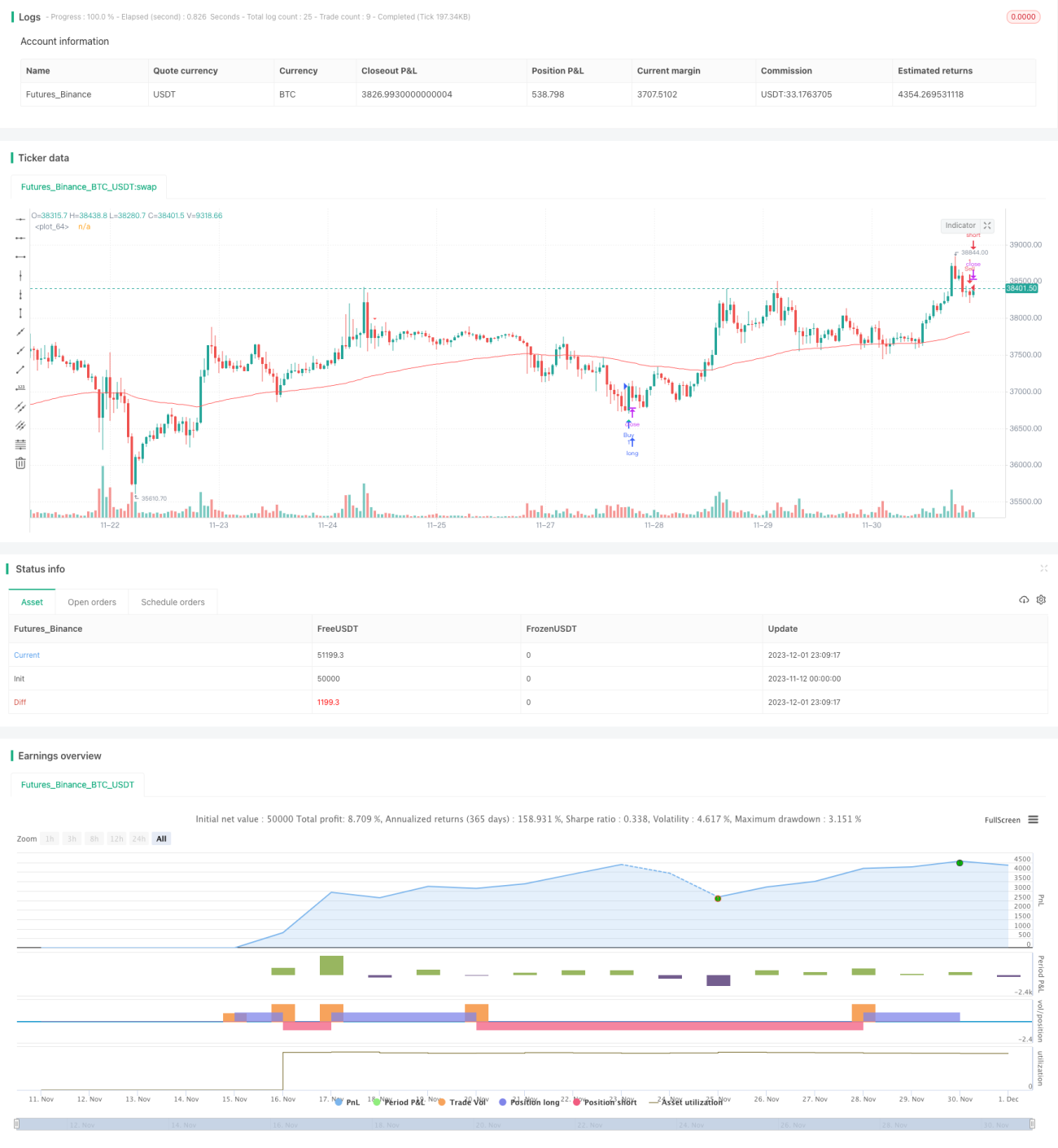

- El precio retrocede o está por debajo de la EMA de 100 períodos.

Condiciones para señal corta:

- El indicador "Punto de compra/venta extremo Edri" emite una señal de venta, es decir, el CCI cruza por debajo de la línea cero o el Momentum cruza por debajo de la línea cero, y el RSI está por encima de la línea de sobrecompra.

- El precio retrocede o está por encima de la EMA de 100 períodos.

La estrategia también puede configurarse opcionalmente para buscar condiciones de divergencia regular, es decir, que se genere una señal de trading solo cuando el RSI y el precio presenten una divergencia evidente.

Cuando se cumple la señal de trading, el stop loss de la estrategia se sitúa en el precio de entrada ±2 ATR, y el take profit en el precio de entrada ±4 ATR. Esto permite establecer un rango razonable de stop loss y take profit según el grado de volatilidad del mercado.

Análisis de ventajas

- La combinación de múltiples indicadores ayuda a evitar señales falsas de un solo indicador.

- El enfoque de trading de reversión es útil para capturar oportunidades de trading a corto y medio plazo en mercados laterales.

- El método de stop loss y take profit basado en ATR permite ajustar inteligentemente la posición según la volatilidad del mercado.

- La posibilidad de buscar divergencias evita abrir posiciones en situaciones no extremas de sobrecompra o sobreventa.

Análisis de riesgos

- Una configuración inadecuada de los parámetros de los indicadores puede llevar a perder oportunidades de trading o generar demasiadas señales erróneas.

- El modo de trading de reversión puede incurrir en pérdidas consecutivas en mercados tendenciales.

- El ATR tiene retraso, por lo que en mercados con cambios rápidos no puede actualizar los niveles de stop loss y take profit a tiempo.

Soluciones:

- Realizar múltiples backtests y optimizaciones de los parámetros de los indicadores para encontrar la mejor combinación.

- Considerar pausar la estrategia cuando la tendencia sea fuerte.

- Combinar con otros métodos de stop loss, como trailing stop o stop loss basado en ruptura.

Direcciones de optimización

- Probar diferentes combinaciones de parámetros, como períodos de CCI y Momentum, parámetros de RSI, múltiplos de ATR, etc.

- Agregar otras condiciones de filtro auxiliares, como patrones de precio, cambios en el volumen, etc.

- Ajustar la gestión de posición, como establecer el tamaño de la posición según el valor ATR.

- Crear plantillas de parámetros para diferentes instrumentos y marcos temporales.

- Considerar incorporar un mecanismo de seguimiento de tendencia para pausar el trading de reversión en mercados tendenciales.

Resumen

Esta estrategia se aplica principalmente a mercados laterales, obteniendo rendimientos relativamente estables al capturar reversiones a corto y medio plazo. Ayuda a identificar estiramientos temporales del precio y genera señales de trading basadas en múltiples indicadores. Con una optimización adecuada de parámetros y gestión de riesgos, se puede aprovechar eficazmente las ventajas de la estrategia. Sin embargo, aún es necesario tener en cuenta las deficiencias inherentes al trading de reversión, como la posibilidad de pérdidas continuas en tendencias fuertes. En general, esta estrategia es adecuada para inversores con cierta experiencia en cuantificación y gestión de riesgos.

- 1