Estrategia de trading cuantitativa compuesta basada en MACD

Resumen

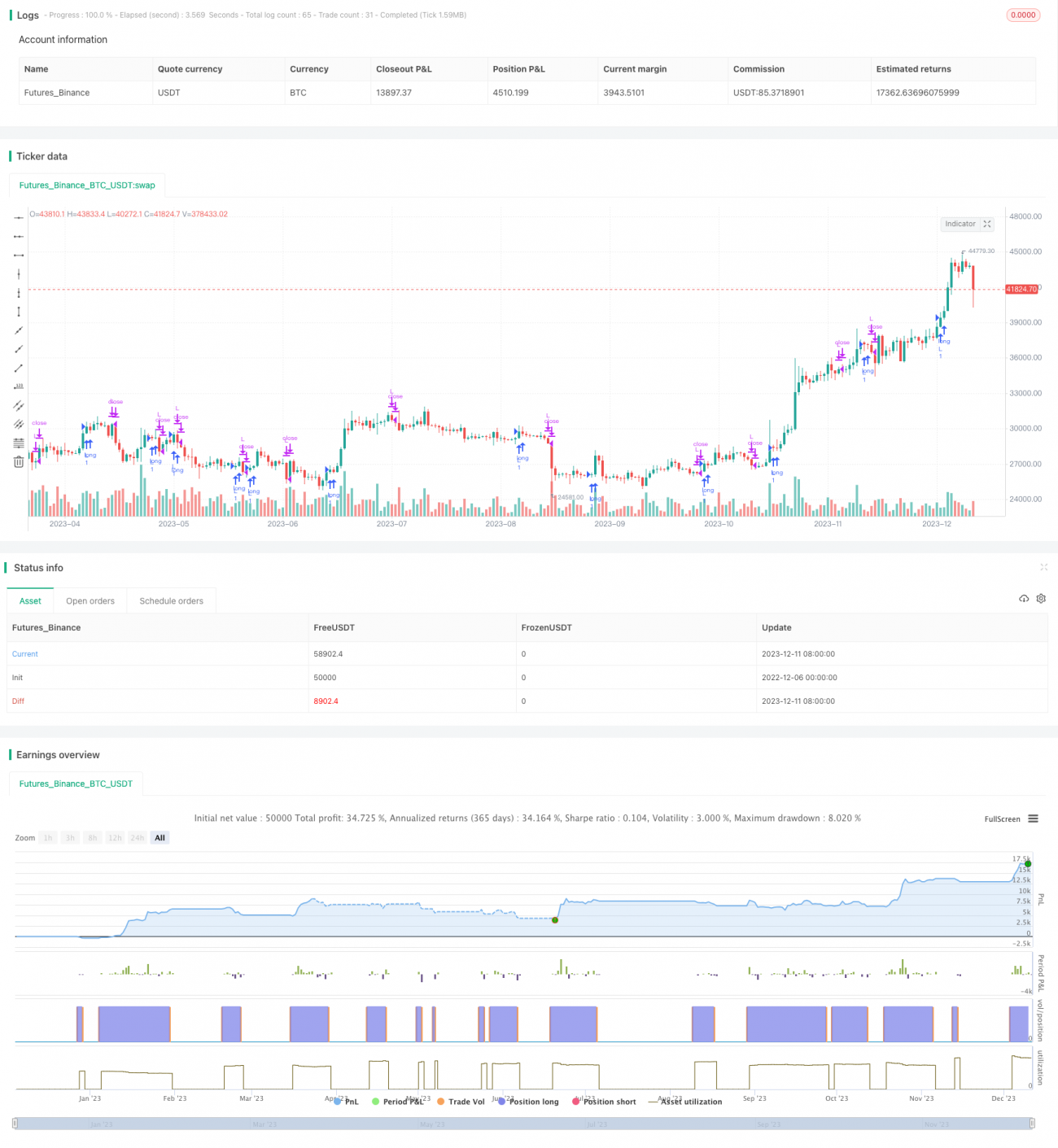

Esta estrategia es una estrategia de trading cuantitativa compuesta basada en el indicador MACD. Utiliza de manera integral múltiples indicadores como MACD y KDJ, y genera señales de trading mediante la combinación de estos indicadores.

Principio de la estrategia

El indicador central de esta estrategia es el MACD. El MACD representa la media móvil exponencial y es un indicador de seguimiento de tendencia. Se compone de una media móvil exponencial rápida (EMA) y una media móvil exponencial lenta (EMA). El parámetro predeterminado para la línea rápida es 12, y para la línea lenta es 26. La estrategia calcula la diferencia entre las dos líneas EMA, obteniendo el DIF. Luego, se calcula una EMA de 9 días del DIF para obtener el indicador DEA. Cuando el DIF cruza por encima del DEA, se genera una señal de compra; cuando cruza por debajo, se genera una señal de venta.

Esta estrategia también incorpora el indicador KDJ. El indicador KDJ incluye el valor K, el valor D y el valor J. El valor K es el valor estocástico, el valor D es la media móvil del valor K, y el valor J es el valor determinista. El indicador KDJ refleja las condiciones de sobrecompra o sobreventa del mercado. Cuando el valor J es mayor que 100, indica sobrecompra; cuando es menor que 10, indica sobreventa. La estrategia combina el indicador KDJ para evitar emitir señales erróneas en los puntos de inflexión del mercado.

Ventajas de la estrategia

Esta estrategia utiliza de forma integral múltiples indicadores como MACD y KDJ, lo que permite filtrar eficazmente el ruido del mercado e identificar la dirección de la tendencia. El indicador MACD puede capturar oportunamente los movimientos de precios a corto plazo, mientras que el KDJ puede confirmar la tendencia a medio y largo plazo. La combinación de ambos permite equilibrar la búsqueda de agilidad y estabilidad.

Además, la estrategia incorpora un selector de tiempo que permite elegir el rango temporal para el backtest. Esto proporciona una mayor flexibilidad para evaluar el rendimiento de la estrategia.

Riesgos de la estrategia y métodos de solución

-

Cuando el mercado se mantiene en un rango lateral prolongado, el MACD generará múltiples señales falsas. En este caso, se pueden ajustar adecuadamente los parámetros de las líneas EMA para filtrar parte del ruido.

-

Una configuración inadecuada de los parámetros del indicador KDJ también puede afectar los resultados. Se pueden probar varios conjuntos de parámetros y seleccionar una combinación más estable.

-

La elección inapropiada del período de backtest puede sobreestimar o subestimar los rendimientos de la estrategia. Se debe seleccionar un rango de tiempo representativo para realizar las pruebas.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

-

Agregar un mecanismo de stop-loss. Cuando el precio alcanza el nivel de stop-loss, se fuerza el cierre de la posición para limitar las pérdidas.

-

Agregar más filtros de indicadores. Combinar con otros indicadores como RSI y Bandas de Bollinger puede mejorar la precisión de las señales.

-

Optimizar los parámetros de los indicadores. Cambiar las combinaciones de parámetros de EMA y KDJ para encontrar los parámetros óptimos.

-

Utilizar técnicas de aprendizaje automático para la optimización automática. Emplear redes neuronales, entre otros, para entrenar y optimizar los parámetros de la estrategia.

Resumen

Esta estrategia es una estrategia cuantitativa típica que se centra principalmente en el seguimiento de tendencias, complementada con el control de sobrecompra/sobreventa. Integra las ventajas de múltiples indicadores, equilibrando eficazmente la estabilidad y la sensibilidad. Mediante la optimización y el ajuste continuos, se puede ampliar aún más el ámbito de aplicación de la estrategia para obtener rendimientos estables a largo plazo.

- 1