Estrategia de cuadrícula de seguimiento de doble media móvil con bandas de Bollinger

Resumen

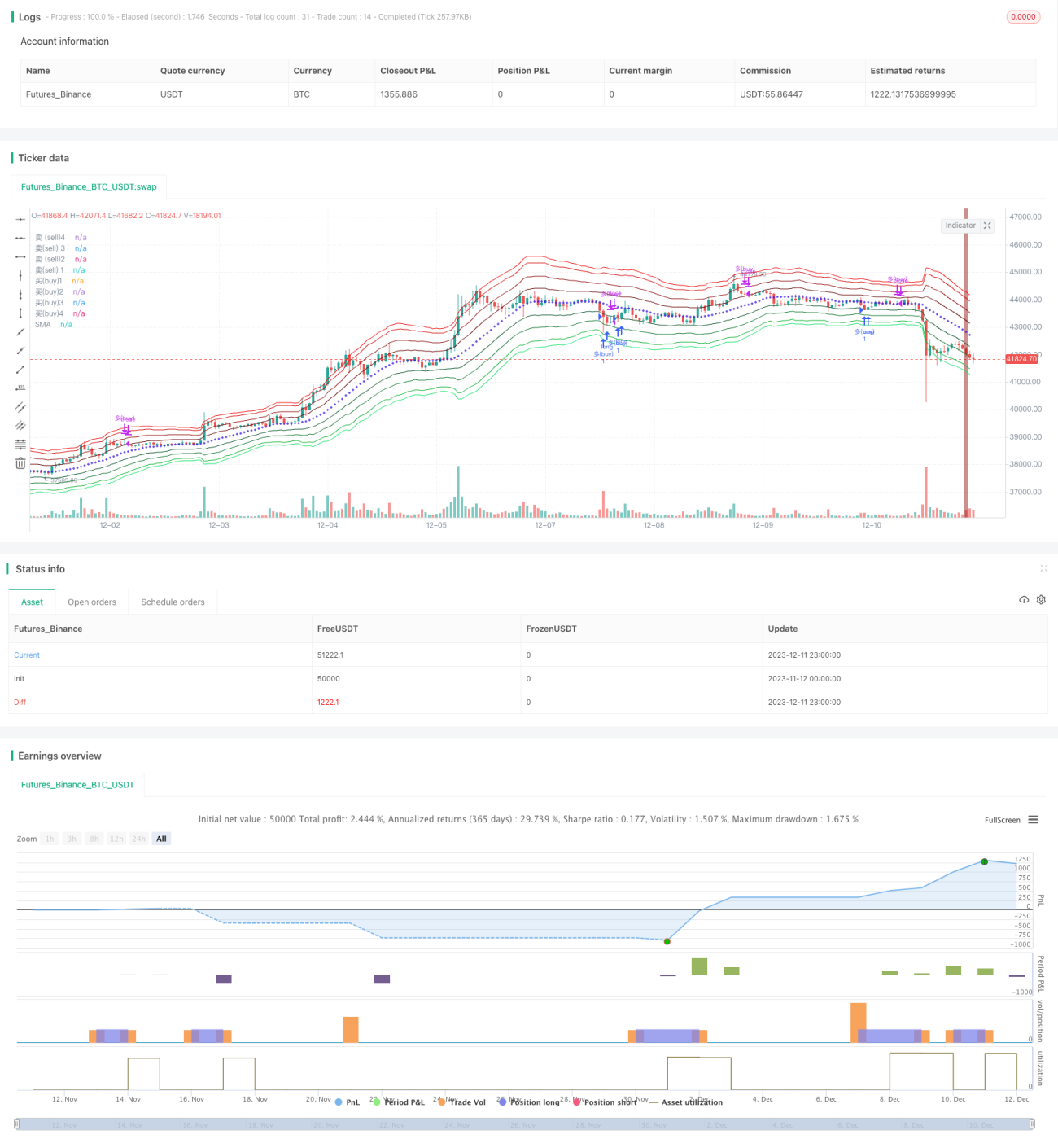

Esta estrategia utiliza el indicador de Bandas de Bollinger para dibujar bandas basadas en ATR y regresión de Fibonacci como canales de precio para la cuadrícula. Combinado con dos medias móviles EMA para determinar la dirección general de la tendencia, se colocan órdenes de trailing stop en cuadrícula sobre los precios de las bandas de Bollinger selectivamente según la dirección de la tendencia, logrando arbitraje de seguimiento de tendencia.

Principio de la Estrategia

-

Se utilizan la línea media de las Bandas de Bollinger y las bandas superior e inferior dibujadas a partir de ATR y 4 líneas de regresión de Fibonacci para construir bandas de precio.

-

Una EMA rápida y una SMA lenta forman un sistema de medias móviles dobles para determinar la dirección general de la tendencia. Cuando la línea rápida cruza por encima de la lenta, es mercado alcista; en caso contrario, mercado bajista.

-

En mercado alcista solo se opera en largo, abriendo posiciones largas cuando el precio cerca de la banda inferior de Bollinger rompe el límite inferior del canal; en mercado bajista solo se opera en corto, abriendo posiciones cortas cuando el precio cerca de la banda superior rompe el límite superior del canal.

-

Se establece una condición de stop-loss: si aparece una vela de reversión significativa, se sale de la posición en la dirección actual.

Análisis de Ventajas

-

El uso de dos medias móviles para determinar la tendencia de gran magnitud evita operar en contra de la tendencia.

-

El canal de cuadrícula ATR de Bollinger establece múltiples precios de apertura, aumentando la tasa de éxito de las aperturas.

-

Las bandas de regresión de Fibonacci establecen una dispersión de precios; el número de posiciones en diferentes bandas es distinto, logrando diversificación de capital.

-

La condición de stop-loss en tiempo real facilita un cierre rápido, reduciendo la retracción de ganancias.

Análisis de Riesgos

-

Un error en la determinación de la tendencia de gran magnitud podría llevar a pérdidas en contra de la tendencia. Se pueden ajustar los parámetros de las medias móviles o agregar otros indicadores de apoyo.

-

Cuando la volatilidad es demasiado alta, el precio podría atravesar directamente la zona de cuadrícula sin poder abrir posición. Se pueden ajustar los parámetros de las bandas para aumentar las oportunidades de apertura.

-

La condición de stop-loss es subjetiva; diferentes operadores pueden tener criterios de identificación distintos. Se recomienda probar y optimizar la condición de stop-loss.

Direcciones de Optimización

-

Agregar el indicador APO para un análisis auxiliar de la tendencia de las medias móviles dobles.

-

Utilizar indicadores de volatilidad del mercado para optimizar los parámetros de las bandas de Bollinger, de modo que se adapten mejor a los cambios dinámicos del mercado.

-

Reducir el margen de stop-loss e incorporar condiciones de stop-loss de tipo OTHER para disminuir errores.

Resumen

La estrategia tiene una lógica clara en general. Al combinar el canal ATR de Bollinger con dos medias móviles, logra un juicio integral de las señales de trading, minimizando el riesgo de errores de juicio. Las ventajas de la estrategia son evidentes y puede aplicarse en la práctica; sin embargo, detalles como la configuración de parámetros y las condiciones de stop-loss aún tienen margen de mejora para un perfeccionamiento adicional. Se cree que con una optimización continua, el nivel de rentabilidad y la estabilidad de esta estrategia seguirán mejorando.

- 1