Estrategia de cruce de tres medias móviles (momentum)

Resumen

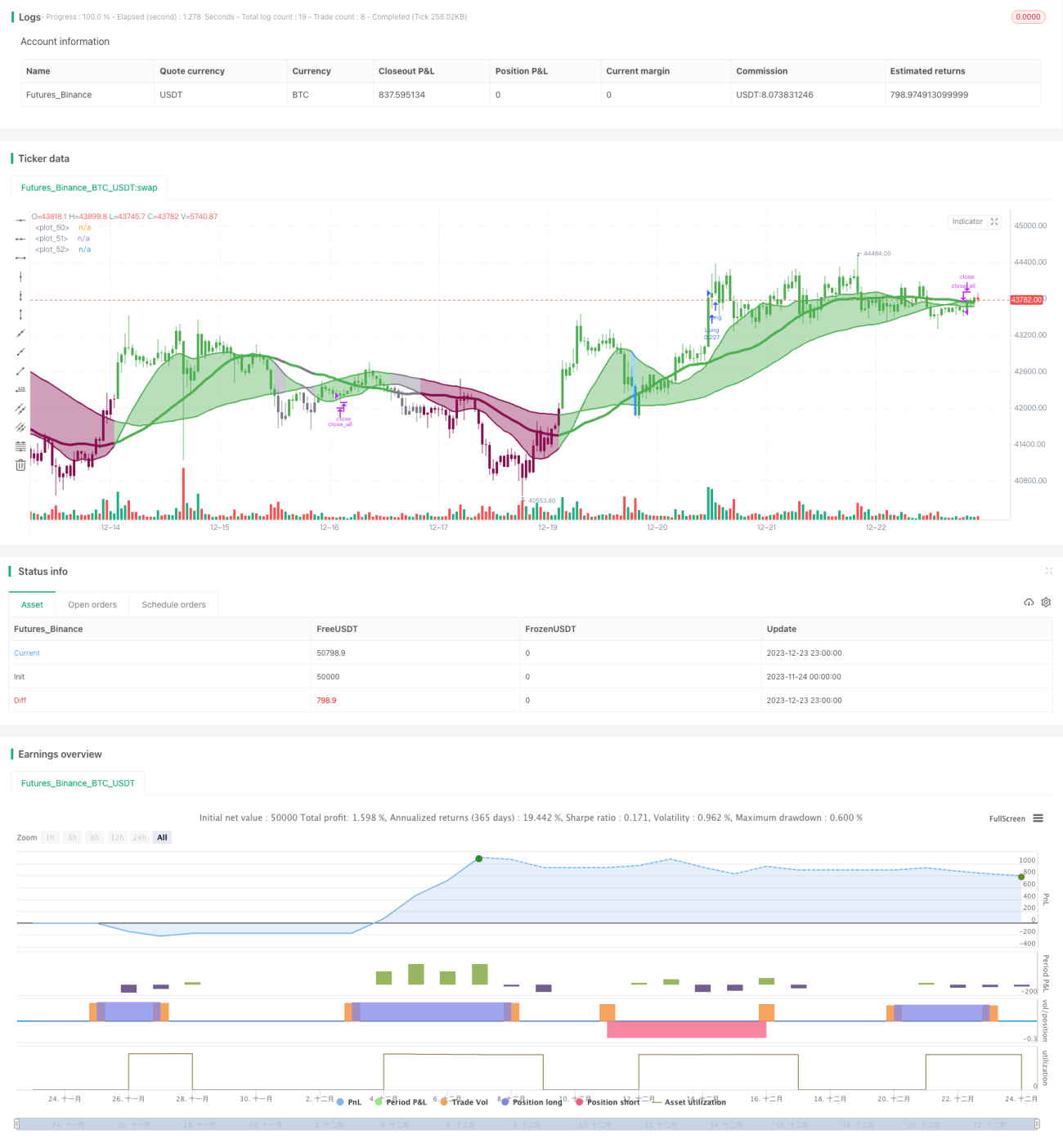

La estrategia de momento de cruce de tres medias móviles es una estrategia técnica típica que sigue las tendencias del mercado. Combina tres medias móviles simples de 16, 36 y 72 períodos, utilizando sus cruces alcistas y bajistas para determinar la tendencia del mercado, junto con la media móvil adaptativa de Kaufman como filtro, tomando posiciones largas o cortas cuando la dirección de la tendencia es relativamente clara.

Principio de la estrategia

Los indicadores centrales de esta estrategia son las tres medias móviles simples de 16, 36 y 72 períodos. Cuando la media móvil de corto plazo cruza por encima de las medias de plazo más largo, indica que el mercado entra en una tendencia alcista; cuando la media móvil de corto plazo cruza por debajo de las medias de plazo más largo, indica que el mercado entra en una tendencia bajista. Por ejemplo, cuando la media de 16 períodos cruza por encima de las medias de 36 y 72 períodos, es una señal alcista; cuando la media de 16 períodos cruza por debajo de las medias de 36 y 72 períodos, es una señal bajista.

La media móvil adaptativa de Kaufman (KAMA) se utiliza como filtro para evitar señales falsas en situaciones de tendencia poco clara. Solo cuando la KAMA está en modo no acelerado o no desacelerado (es decir, en un tramo lineal), se activa la señal de cruce de medias.

La estrategia sigue los cruces de medias móviles y toma posiciones largas o cortas cuando la tendencia es relativamente clara. La condición para tomar una posición larga es que la media de 16 períodos cruce por encima de las medias de 36 y 72, y que la KAMA sea lineal (no acelerada); la condición para tomar una posición corta es que la media de 16 períodos cruce por debajo de las medias de 36 y 72, y que la KAMA sea lineal (no desacelerada).

Análisis de ventajas

Esta estrategia presenta las siguientes ventajas:

- Al combinar medias móviles de múltiples períodos, puede seguir eficazmente las tendencias de medio y largo plazo del mercado.

- La introducción de la media móvil adaptativa como filtro reduce las señales falsas cuando la tendencia no está clara.

- Es simple de operar y fácil de implementar, adecuada para trading automatizado o programático.

Análisis de riesgos

Esta estrategia también conlleva algunos riesgos:

- En mercados laterales, los cruces de medias móviles pueden ocurrir con frecuencia, generando demasiadas señales ineficaces.

- No se establece un stop loss, por lo que las pérdidas podrían ampliarse.

- Está diseñada para mercados de alta volatilidad como las criptomonedas, por lo que su efectividad puede ser menor en mercados de baja volatilidad.

Se pueden reducir los riesgos ajustando adecuadamente los parámetros de las medias móviles, estableciendo límites de stop loss, o utilizando la estrategia solo en mercados con alta volatilidad.

Direcciones de optimización

Esta estrategia se puede optimizar de las siguientes maneras:

- Probar diferentes combinaciones de parámetros de medias móviles para encontrar los óptimos.

- Agregar indicadores de volumen o volatilidad como condiciones de filtro auxiliares.

- Implementar un mecanismo de stop loss.

- Combinar otros indicadores para determinar el momento de entrada.

- Optimizar la gestión de posiciones, ajustando el riesgo mediante incrementos y reducciones graduales de la posición.

Resumen

En general, la estrategia de momento de cruce de tres medias móviles es una estrategia seguidora de tendencia clásica y práctica. Determina la tendencia de medio y largo plazo del mercado mediante el cruce de medias móviles de múltiples períodos, filtrando eficazmente parte del ruido. Puede utilizarse como uno de los indicadores de referencia para la sincronización de operaciones. Sin embargo, la estrategia también tiene ciertas debilidades que requieren mayor expansión y optimización para poder aplicarse en un rango más amplio de mercados.

- 1