Estrategia de ruptura de doble banda de volatilidad

Resumen

La estrategia de ruptura de doble banda de volatilidad es una estrategia de seguimiento de tendencia. Utiliza las bandas superior e inferior de volatilidad para determinar la tendencia del precio, y establece posiciones largas cuando el precio rompe la banda interna de volatilidad, y cierra posiciones cuando el precio cae por debajo de la banda externa.

Principio de la estrategia

La estrategia primero calcula la media móvil y la desviación estándar dentro de un período especificado, y construye una doble banda de volatilidad ajustando los valores de la desviación estándar. La banda interna está compuesta por la media móvil más/menos una desviación estándar, mientras que la banda externa está compuesta por la media móvil más/menos 1,5 desviaciones estándar.

Cuando el precio rompe la banda superior interna, se considera que el mercado inicia una tendencia alcista, por lo que se toma una posición larga; cuando el precio cae por debajo de la banda inferior interna, se considera que el mercado inicia una tendencia bajista, por lo que se toma una posición corta.

La condición de salida con ganancias después de una posición larga es que el precio caiga por debajo de la banda inferior externa. La condición de salida con ganancias después de una posición corta es que el precio rompa la banda superior externa.

La estrategia también establece mecanismos de salida como take profit, stop loss y trailing stop.

Análisis de ventajas

La estrategia de ruptura de doble banda de volatilidad tiene las siguientes ventajas:

- Utiliza la doble banda de volatilidad para determinar la tendencia del precio, lo que permite seguir la tendencia de manera efectiva.

- La entrada se produce al romper la banda interna de volatilidad, evitando operaciones de reversión innecesarias.

- El establecimiento de take profit, stop loss y trailing stop permite controlar el riesgo de manera efectiva.

- Los parámetros son ajustables, lo que permite optimizarlos para diferentes instrumentos.

Análisis de riesgos

La estrategia de ruptura de doble banda de volatilidad también conlleva ciertos riesgos:

- Cuando el mercado es lateral, pueden ocurrir entradas y stops frecuentes.

- Una configuración inadecuada de parámetros puede provocar que sea demasiado fácil entrar o difícil tomar ganancias.

- Las rupturas a veces presentan señales falsas, lo que conlleva el riesgo de rupturas falsas.

Para mitigar estos riesgos, se pueden ajustar los parámetros adecuadamente, combinarlos con otros indicadores para filtrar, o monitorear manualmente la efectividad de las rupturas.

Direcciones de optimización

La estrategia de ruptura de doble banda de volatilidad puede optimizarse en los siguientes aspectos:

- Optimizar los parámetros de la media móvil y la desviación estándar para que la banda se adapte mejor a las características de diferentes instrumentos.

- Agregar filtros de indicadores como Volumen y MACD para evitar rupturas falsas.

- Utilizar métodos de aprendizaje automático para optimizar dinámicamente los parámetros.

- Replicar la estrategia en intervalos de alta frecuencia para ampliar el espacio de ganancias.

Conclusión

La estrategia de ruptura de doble banda de volatilidad, en general, genera señales de trading al juzgar el cambio de posición del precio con respecto a la banda de volatilidad, constituyendo una estrategia de seguimiento de tendencia bastante típica. Esta estrategia utiliza la doble banda para establecer zonas de ganancias y define mecanismos de salida científicos para controlar el riesgo. Con una optimización de parámetros y un control de riesgos adecuados, puede lograr buenos resultados.

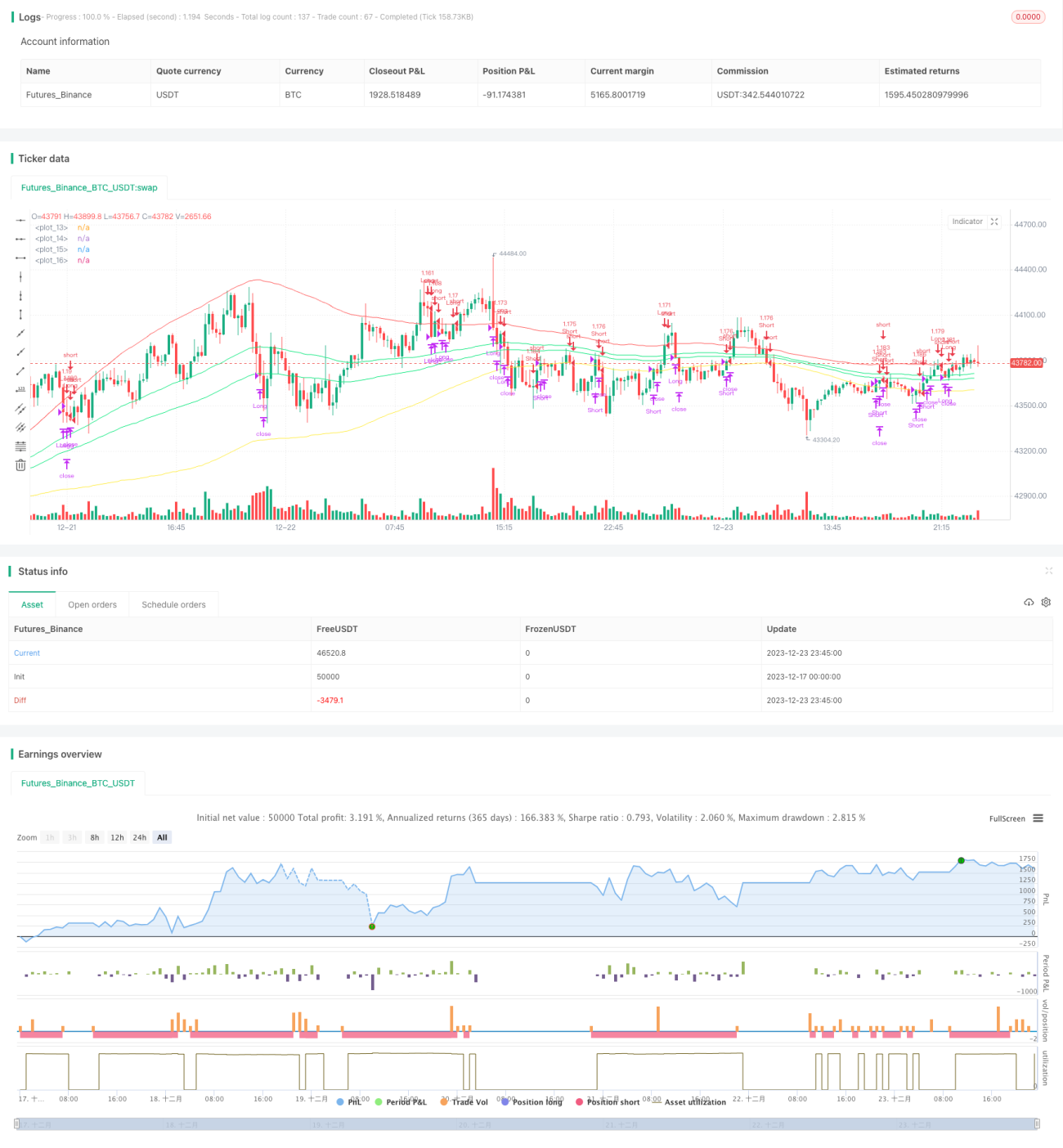

/*backtest

start: 2023-12-17 00:00:00

end: 2023-12-24 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("BB Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=100, overlay=true)

l=input(title="length",defval=100)

pbin=input(type=float,step=.1,defval=.25)- 1