Estrategia Martingala de Momentum con Doble Media Móvil

Resumen

Esta estrategia combina tres indicadores técnicos diferentes, utiliza un sistema de doble media móvil para generar señales de trading, y emplea el color y el cuerpo de las velas como filtros adicionales, construyendo así una estrategia de trading de corto plazo relativamente estable y efectiva.

Principio de la estrategia

La estrategia completa utiliza la combinación de Bandas de Bollinger y el canal KC para identificar las fases de compresión y expansión del mercado. Específicamente, cuando las Bandas de Bollinger se encuentran dentro del canal KC, se considera compresión; cuando las Bandas de Bollinger superan el canal KC, se considera expansión. La compresión representa una posible intensificación de la volatilidad y un cambio de tendencia, momento en el que se utiliza la regresión lineal como indicador principal de señal de trading.

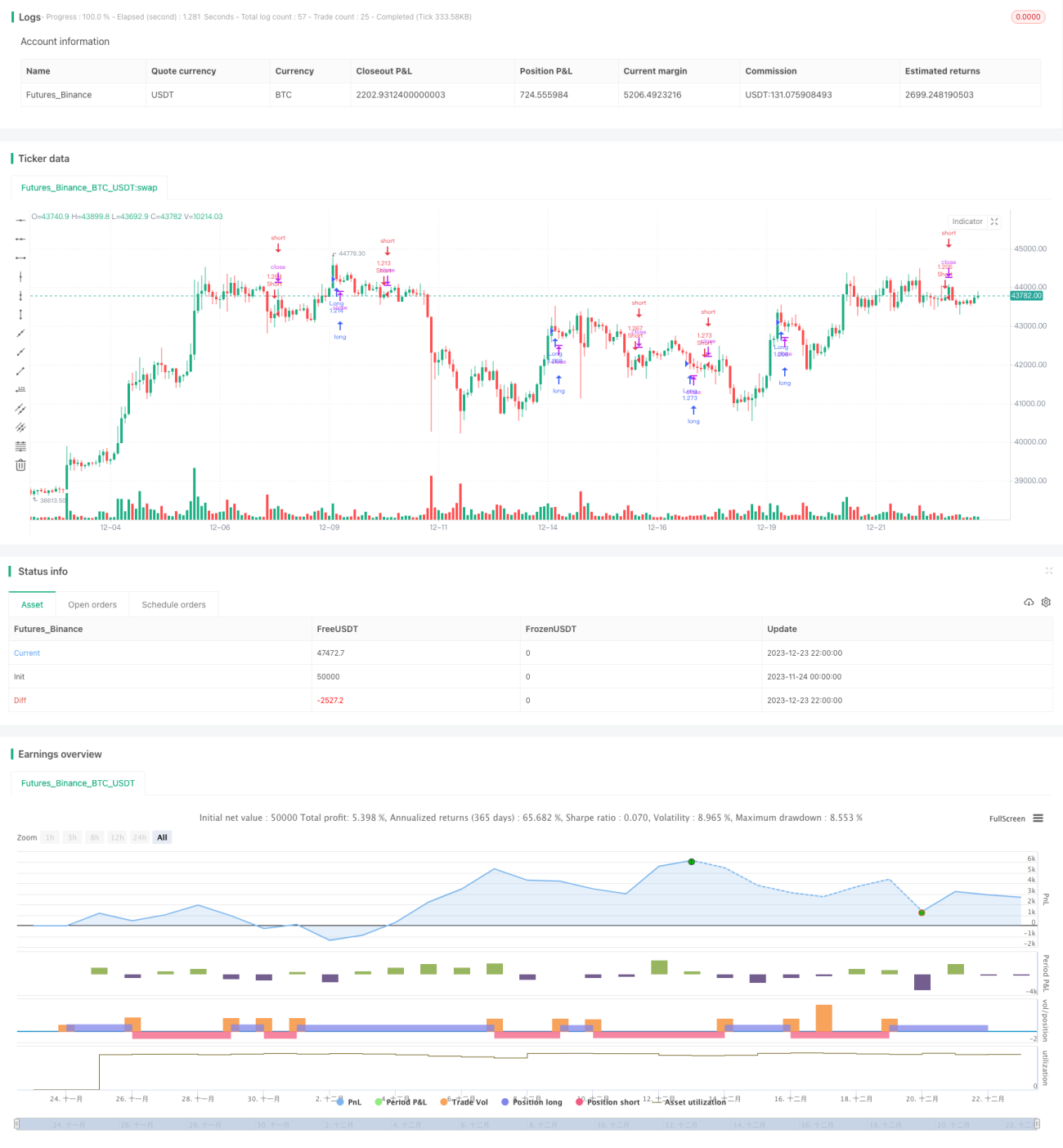

Si el histograma de regresión lineal es positivo (que indica una tendencia alcista) y la vela correspondiente es roja (lo que significa que la vela cierra a la baja), y además el cuerpo de la vela es mayor a 1/3 del promedio del cuerpo de las últimas 30 velas, esta combinación de señales genera una orden de compra (largo). Por el contrario, si el histograma de regresión lineal es negativo, la vela es verde y el cuerpo también es grande, se genera una orden de venta (corto).

La estrategia también proporciona un fondo visual de compresión y expansión para ayudar a juzgar la fase del mercado.

Análisis de las ventajas de la estrategia

- La combinación de múltiples indicadores filtra eficazmente las señales falsas.

- La compresión representa posibles puntos de inflexión, lo que mejora la efectividad de la estrategia.

- El filtro del cuerpo de la vela evita ser engañado por falsos rompimientos de pequeños movimientos.

- Fácil de obtener mejores resultados mediante la optimización de parámetros.

Análisis de los riesgos de la estrategia

- La regresión lineal puede generar señales erróneas, lo que podría provocar pérdidas.

- La efectividad de la combinación de Bandas de Bollinger y canal KC para juzgar la compresión no es ideal.

- Los filtros pueden ser demasiado restrictivos, lo que podría hacer que se pierdan buenos puntos de entrada.

- El drawdown puede ser grande, por lo que se requiere cierta tolerancia.

Se pueden reducir los riesgos ajustando los parámetros de los indicadores, optimizando las condiciones de filtro, etc.

Direcciones de optimización de la estrategia

Esta estrategia se puede optimizar en los siguientes aspectos:

- Probar diferentes combinaciones y longitudes de parámetros para encontrar los parámetros óptimos.

- Aumentar o reducir las condiciones de filtro para encontrar el nivel de filtro óptimo.

- Utilizar métodos de aprendizaje automático para encontrar automáticamente los parámetros óptimos.

- Probar la efectividad en productos específicos y ajustar los parámetros según el producto.

- Agregar una estrategia de stop loss para controlar las pérdidas por operación.

Conclusión

Esta estrategia integra múltiples indicadores, añadiendo condiciones de filtro al mismo tiempo que identifica oportunidades de compresión, formando una estrategia de corto plazo sólida y eficiente. Mediante la optimización de parámetros y condiciones de filtro, se pueden obtener mejores resultados. Además, el marco de la estrategia es flexible y fácil de adaptar a diferentes productos, por lo que vale la pena seguir probándolo y optimizándolo.

- 1