Estrategia de trading multiperíodo con medias móviles e indicador de desviación

Resumen

Esta estrategia combina tres indicadores (medias móviles, Bandas de Bollinger y el Índice de Fuerza Relativa) para operar en múltiples marcos temporales. En la compra, considera simultáneamente tres condiciones: el cruce al alza de la media móvil rápida por encima de la media móvil lenta, el RSI por debajo de 50 y el precio de cierre por debajo de la banda media de Bollinger. En la venta, considera el RSI por encima de 70 y el precio de cierre por encima de la banda superior de Bollinger.

Principio de la estrategia

La estrategia utiliza principalmente tres indicadores para tomar decisiones. En primer lugar, el indicador MACD, formado por dos medias móviles de diferentes períodos (una rápida y otra lenta). Cuando la línea rápida cruza al alza la línea lenta, se genera una señal de compra. El segundo indicador son las Bandas de Bollinger, compuestas por tres líneas: banda media, superior e inferior. Cuando el precio se aproxima a la banda inferior, es un punto de compra en el valle de la oscilación; cuando se acerca a la banda superior, es un pico donde se debe tomar ganancias. El tercer indicador es el RSI, que refleja la velocidad y magnitud de los movimientos del precio de un valor, ayudando a identificar puntos de compra en valles y de venta en picos.

En las operaciones concretas, la estrategia primero exige que la media móvil rápida cruce al alza la media móvil lenta, lo que indica que la tendencia alcista del precio de la acción se está fortaleciendo y es momento de comprar. Al mismo tiempo, requiere que el RSI esté por debajo de 50, lo que sugiere que el precio de la acción podría estar en zona de sobreventa, indicando una oportunidad de compra. Además, exige que el precio de cierre esté por debajo de la banda media de Bollinger, lo que señala que el precio se encuentra en un valle, también un buen punto de entrada.

En cuanto a la toma de ganancias y el stop loss, cuando el RSI supera 70, indica que el precio de la acción podría estar en zona de sobrecompra, mostrando que el impulso alcista se debilita y se debería considerar tomar ganancias. Además, cuando el precio de cierre supera la banda superior de Bollinger, también sugiere que el precio podría ser demasiado alto y corre el riesgo de caer, por lo que conviene tomar ganancias de forma adecuada.

Ventajas de la estrategia

Esta estrategia combina las fortalezas de las medias móviles, las Bandas de Bollinger y el RSI, permitiendo identificar con mayor precisión los momentos de compra y venta. Las ventajas específicas son:

- Las medias móviles ayudan a determinar el impulso alcista del precio, la banda media de Bollinger localiza puntos de compra en valles, y el RSI evita comprar en puntos altos. La combinación de los tres permite encontrar un buen momento de compra en la mitad de una tendencia alcista.

- La combinación del RSI y la banda superior de Bollinger permite identificar bien los picos de precio, evitando la sobrecompra y tomando ganancias de manera oportuna.

- El uso de múltiples marcos temporales permite capturar oportunidades de trading en diferentes niveles, ampliando el margen de beneficio.

- La lógica de trading de esta estrategia es simple y clara, fácil de entender, adecuada para inversiones a medio y largo plazo.

Riesgos de la estrategia

Aunque la estrategia combina múltiples indicadores para aumentar la precisión de las decisiones de trading, aún presenta los siguientes riesgos principales:

- Riesgo de configuración de parámetros. Los parámetros de las medias móviles, las Bandas de Bollinger y el RSI deben ajustarse según las condiciones reales. Si se configuran incorrectamente, puede afectar el rendimiento de la estrategia.

- Mejor aplicabilidad en mercados alcistas. En mercados bajistas, la velocidad de caída del precio es mayor, y las medidas de stop loss de esta estrategia podrían no actuar a tiempo.

- Riesgo de acciones individuales. La estrategia es más adecuada para carteras diversificadas; el riesgo de una sola acción sigue existiendo, por lo que es necesario diversificar.

- Posible frecuencia de trading excesiva. Si los parámetros se configuran adecuadamente, la estrategia podría generar operaciones con frecuencia, lo que aumenta los costos de transacción y los impuestos.

Soluciones correspondientes:

- Ajustar los parámetros según los datos de backtesting para que la frecuencia de las señales de los indicadores sea más adecuada.

- Se pueden ajustar los períodos de las medias móviles para reducir la frecuencia de compras y minimizar las pérdidas.

- Aumentar la variedad de instrumentos de inversión para reducir el riesgo de una sola acción mediante la diversificación.

- Relajar adecuadamente las condiciones de compra y toma de ganancias para reducir la frecuencia de trading.

Direcciones de optimización de la estrategia

Esta estrategia aún tiene espacio para una mayor optimización:

- Se pueden introducir más indicadores de filtro, como el volumen de operaciones, para asegurar que el volumen aumente en las compras y aumentar la precisión de las decisiones.

- Se puede agregar un módulo de gestión de posición, ajustando dinámicamente el tamaño de la posición según las condiciones del mercado.

- Se puede combinar con algoritmos de aprendizaje profundo para optimizar automáticamente la configuración de parámetros mediante el entrenamiento con grandes cantidades de datos.

- Se pueden agregar más marcos temporales para ampliar el ámbito de aplicación.

Conclusión

En general, esta estrategia tiene una lógica clara y es fácil de entender. Al combinar múltiples indicadores, reduce en cierta medida las señales falsas. Mediante la optimización de parámetros y la incorporación de más indicadores técnicos, se puede mejorar aún más la precisión de las decisiones y fortalecer la robustez de la estrategia. Esta estrategia es adecuada principalmente para inversiones a medio y largo plazo, y también se puede utilizar en trading cuantitativo. Sin embargo, ninguna estrategia puede evitar por completo los riesgos del mercado; es necesario controlar adecuadamente el tamaño de la posición y los niveles de stop loss.

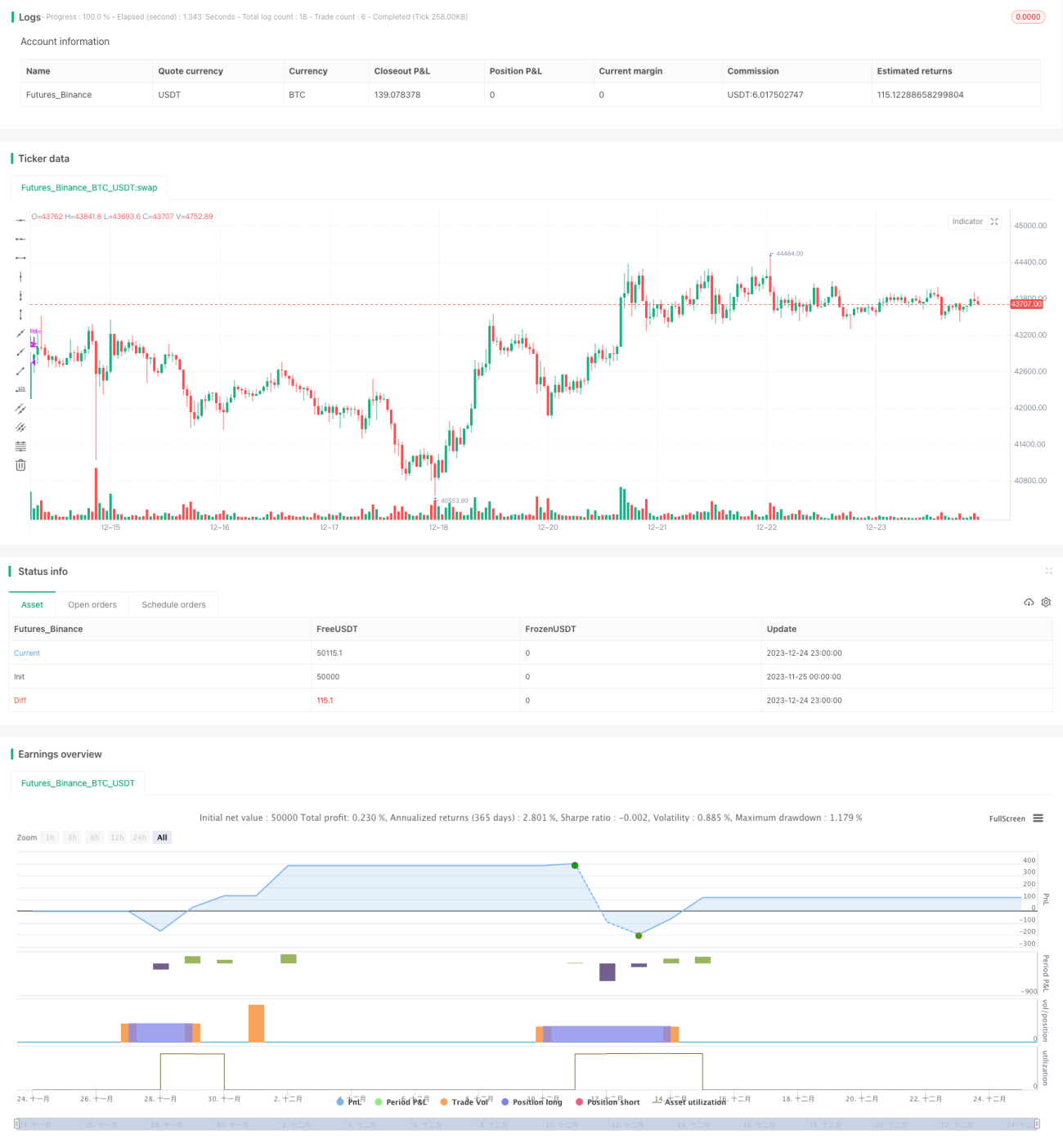

/*backtest

start: 2023-11-25 00:00:00

end: 2023-12-25 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//

//@author Alorse

//@version=4

strategy("MACD + BB + RSI [Alorse]", shorttitle="BB + MACD + RSI [Alorse]", overlay=true, pyramiding=0, currency=currency.USD, default_qty_type=strategy.percent_of_equity, initial_capital=1000, default_qty_value=20, commission_type=strategy.commission.percent, commission_value=0.01) - 1