Estrategia de backtesting de volatilidad estadística basada en el método de valores extremos

Resumen

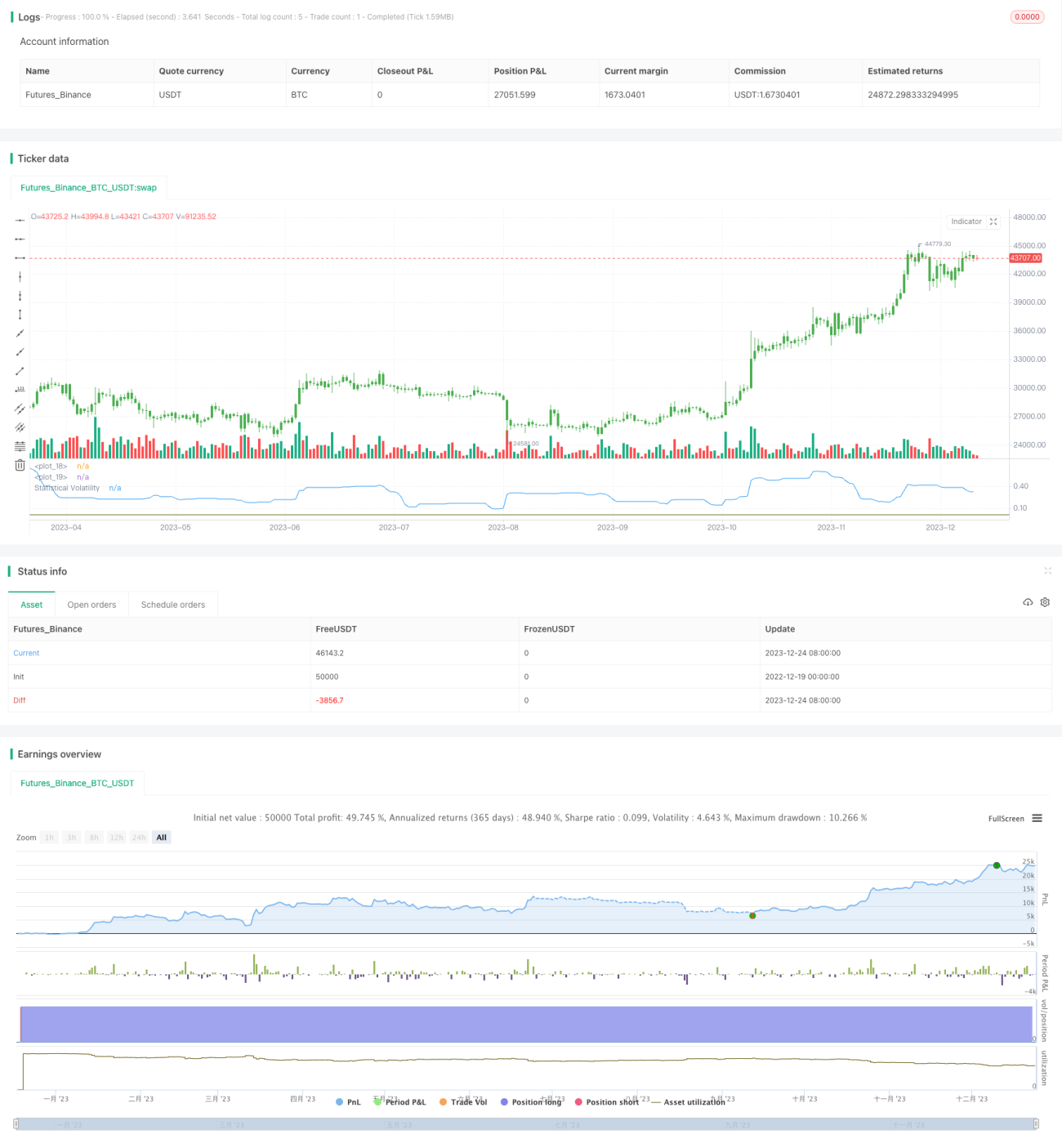

Esta estrategia utiliza el método de valores extremos para calcular la volatilidad estadística, también conocida como volatilidad histórica. Se basa en los precios máximos, mínimos y de cierre, combinados con el factor tiempo, para medir la volatilidad estadística. Dicha volatilidad refleja la variabilidad del precio del activo. La estrategia realiza operaciones largas o cortas cuando la volatilidad supera o se sitúa por debajo de los umbrales establecidos.

Principio de la estrategia

- Calcular los valores extremos del precio máximo, mínimo y de cierre durante un período de tiempo determinado.

- Aplicar la fórmula del método de valores extremos para calcular la volatilidad estadística:SqrTime = sqrt(253 / Length) Vol = ((0.6 * log(xMaxC / xMinC) * SqrTime) + (0.6 * log(xMaxH / xMinL) * SqrTime)) * 0.5

- Comparar la volatilidad con los umbrales superior e inferior definidos para generar señales de trading:pos = iff(nRes > TopBand, 1, iff(nRes < LowBand, -1, nz(pos[1], 0)))

- Abrir posiciones largas o cortas según la señal de trading.

Análisis de ventajas

Las principales ventajas de esta estrategia son:

- El uso del indicador de volatilidad estadística permite capturar eficazmente las oportunidades de puntos calientes y reversiones del mercado.

- El cálculo de la volatilidad mediante el método de valores extremos no es sensible a precios extremos, lo que proporciona resultados más estables y fiables.

- Es posible ajustar los parámetros para adaptarse a entornos de volatilidad variados.

Análisis de riesgos

Esta estrategia presenta los siguientes riesgos principales:

- La volatilidad estadística tiene cierto rezago, por lo que no puede capturar con precisión los puntos de inflexión del mercado.

- El indicador de volatilidad reacciona lentamente ante eventos imprevistos, lo que puede hacer que se pierdan oportunidades de trading a corto plazo.

- Existe cierto riesgo de señales falsas y riesgo de stop loss.

Medidas y soluciones:

- Acortar adecuadamente el período estadístico para aumentar la sensibilidad a los cambios del mercado.

- Combinar con otros indicadores como apoyo para mejorar la precisión de las señales.

- Establecer puntos de stop loss para controlar las pérdidas individuales.

Direcciones de optimización

Las direcciones de optimización de esta estrategia son:

- Probar diferentes parámetros del período estadístico para encontrar los valores óptimos.

- Añadir un módulo de gestión de posición que ajuste el tamaño de la posición según la volatilidad.

- Incorporar indicadores como medias móviles para establecer filtros y reducir operaciones erróneas.

Conclusión

Esta estrategia utiliza el método de valores extremos para calcular la volatilidad estadística y genera señales de trading captando cambios anómalos en la volatilidad. En comparación con indicadores como las medias móviles simples, refleja mejor la volatilidad del mercado y captura las reversiones. Además, el algoritmo de valores extremos hace que los resultados sean más estables y fiables. Mediante el ajuste y la optimización de parámetros, esta estrategia puede adaptarse a diferentes condiciones del mercado; su enfoque de trading y el indicador de volatilidad estadística merecen un estudio y aplicación más profundos.

/*backtest

start: 2022-12-19 00:00:00

end: 2023-12-25 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/11/2014

// This indicator used to calculate the statistical volatility, sometime - 1