Estrategia de trading de tortugas basada en media móvil simple

Resumen

Esta estrategia calcula dos conjuntos de medias móviles simples con diferentes parámetros y las utiliza como señales para abrir y cerrar posiciones, obteniendo así ganancias. La estrategia fue propuesta originalmente por el trader estadounidense Richard Dennis en 1983, quien logró beneficios estables basándose en reglas simples, y posteriormente fue popularizada por Curtis Faith, haciéndose ampliamente conocida.

Principios de la estrategia

La estrategia calcula simultáneamente dos conjuntos de líneas rápidas y lentas. Los parámetros de la línea rápida se establecen en un período de apertura de 20 días y un período de cierre de 10 días; los parámetros de la línea lenta son un período de apertura de 55 días y un período de cierre de 20 días. Cuando el precio cruza por encima del valor máximo del período de apertura de la línea rápida, se genera una señal para abrir una posición larga; cuando el precio cruza por debajo del valor mínimo del período de apertura, se genera una señal para abrir una posición corta. Del mismo modo, cuando el precio cruza por debajo del valor mínimo del período de cierre, se cierra la posición larga; cuando el precio cruza por encima del valor máximo del período de cierre, se cierra la posición corta. La lógica de apertura y cierre de la línea lenta es idéntica a la de la línea rápida.

La estrategia se basa en la teoría de las medias móviles para obtener ganancias: cuando una media móvil de corto plazo cruza por encima de una de largo plazo, se considera una señal de aumento de precio; cuando cruza por debajo, es una señal de caída. En esta estrategia, las líneas rápida y lenta desempeñan un papel similar.

Ventajas de la estrategia

- Reglas simples y claras, fáciles de entender e implementar, adecuadas para principiantes.

- Criterios definidos para la apertura y cierre, evitando el comercio excesivo.

- Al combinar dos medias móviles (rápida y lenta), se suaviza el ruido de los movimientos de precios, generando señales de negociación más claras.

- El uso de múltiples conjuntos de parámetros permite controlar el riesgo y evitar operaciones erróneas.

- Rentabilidad estable a largo plazo, verificada en operaciones reales.

Riesgos y soluciones

- La estrategia es bastante mecánica y no puede discernir condiciones especiales del mercado, lo que limita su potencial de ganancias.

- Se puede intentar introducir más indicadores o modelos basados en aprendizaje automático para ayudar en la toma de decisiones.

- Las medias móviles, como indicadores rezagados, presentan cierto retraso.

- Se pueden acortar adecuadamente los períodos de apertura y cierre.

- No se puede limitar la reducción máxima (drawdown).

- Se puede establecer un stop loss (punto de parada de pérdidas).

Direcciones de optimización

- Agregar un módulo de stop loss para controlar la reducción máxima.

- Combinar con otros indicadores para filtrar las señales.

- Ajustar dinámicamente los parámetros de las medias móviles.

- Agregar un módulo de procesamiento de datos para eliminar la influencia de datos atípicos.

- Combinar modelos de aprendizaje automático para determinar la tendencia.

Conclusión

Esta estrategia es un típico seguidor de tendencia. Se basa en un sistema de doble media móvil simple para establecer reglas de negociación, obteniendo ganancias estables al seguir la tendencia del mercado. Es fácil de entender e implementar, las señales de apertura son claras y ha demostrado beneficios en operaciones reales a largo plazo, por lo que es muy adecuada para que los principiantes la estudien. También sienta las bases para estrategias de trading cuantitativo más complejas. Mediante la optimización continua, se espera obtener un rendimiento aún mejor.

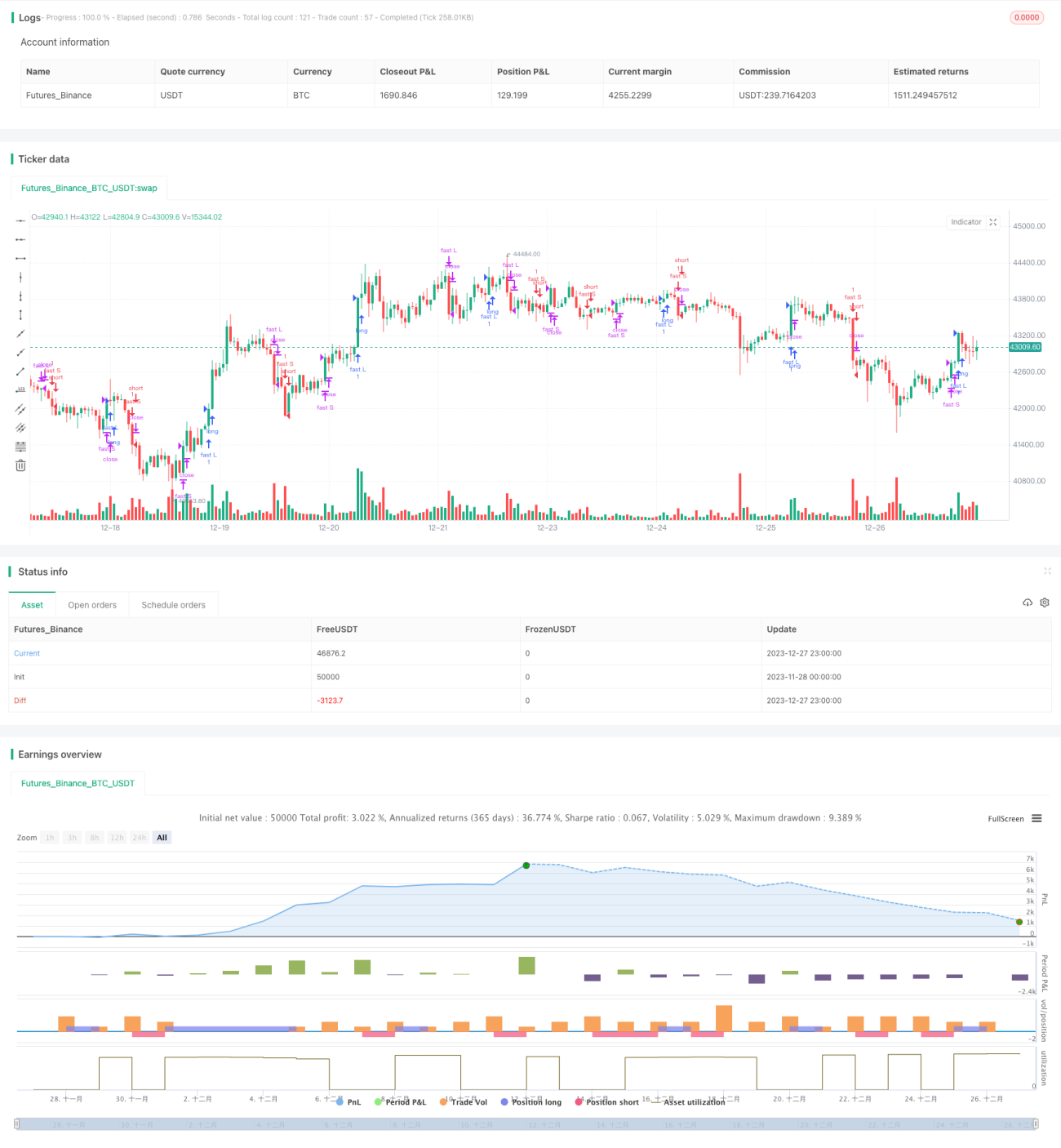

/*backtest

start: 2023-11-28 00:00:00

end: 2023-12-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//coded by tmr0

//original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007) CURTIS FAITH

strategy("20 years old Turtles strategy by tmr0", shorttitle = "Turtles", overlay=true)- 1