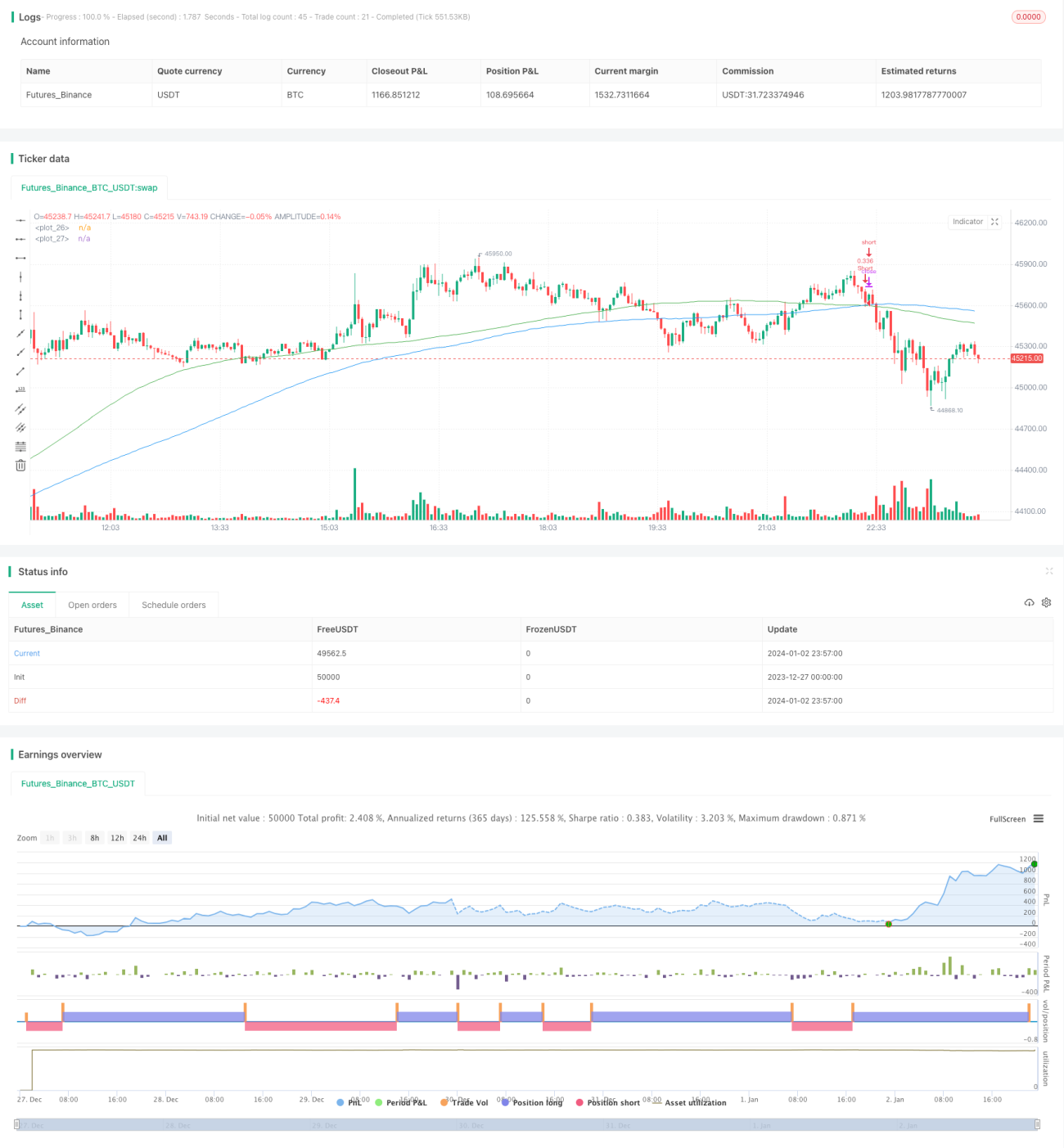

Estrategia de cruce de RSI y SMA

Resumen

Esta estrategia se denomina "Estrategia de cruce dorado y de muerte de RSI y SMA". Su idea central es utilizar el indicador RSI para identificar condiciones de sobrecompra y sobreventa, y combinarlo con los cruces dorados y de muerte de la media móvil simple (SMA) para generar señales de trading. Se toma una posición larga cuando el RSI está por encima de 50 y la SMA de corto plazo está por encima de la SMA de largo plazo, y una posición corta cuando el RSI está por debajo de 50 y la SMA de corto plazo está por debajo de la SMA de largo plazo.

Principio de la estrategia

Esta estrategia utiliza principalmente la combinación del indicador RSI y la media móvil simple (SMA) para generar señales de trading. El RSI se emplea para evaluar las condiciones de sobrecompra y sobreventa del precio de un activo. Un valor de RSI por encima de 50 indica zona de sobrecompra, mientras que por debajo de 50 indica zona de sobreventa. Los cruces dorados y de muerte de la SMA también se utilizan comúnmente para determinar momentos de compra y venta. Esta estrategia combina el RSI con las señales de cruce de la SMA para tomar decisiones de trading.

En concreto, cuando el RSI está por encima de 50 (zona de sobrecompra) y la SMA de corto plazo cruza por encima de la SMA de largo plazo (cruce dorado), se toma una posición larga. Cuando el RSI está por debajo de 50 (zona de sobreventa) y la SMA de corto plazo cruza por debajo de la SMA de largo plazo (cruce de muerte), se toma una posición corta. De esta manera, se aprovecha la capacidad del RSI para identificar sobrecompra/sobreventa y las señales de cruce de la SMA, lo que mejora la precisión de las decisiones.

Análisis de ventajas de la estrategia

En comparación con el uso exclusivo del RSI o la SMA, esta estrategia combinada ofrece las siguientes ventajas:

- Mayor precisión en la identificación de condiciones de sobrecompra y sobreventa. Al usar solo la SMA, el precio podría haber entrado ya en zona de sobrecompra o sobreventa; al usar solo el RSI, no se puede determinar completamente el punto de inflexión de la tendencia. La combinación de ambos proporciona un criterio más completo.

- Filtrado de señales de ruido. Los cruces de la SMA por sí solos pueden generar señales erróneas, mientras que la incorporación del RSI ayuda a filtrar ese ruido.

- Aprovechamiento de más oportunidades de tendencia. En mercados con tendencia clara, el RSI por sí solo podría perder algunas oportunidades, mientras que la SMA permite seguir la tendencia y participar en movimientos más amplios.

En resumen, la combinación de RSI y SMA se complementa mutuamente, formando una base de decisión más completa que permite capturar tendencias y reducir señales falsas, lo que puede resultar en mejores métricas de backtesting.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos potenciales a considerar:

- Riesgo de configuración de parámetros. Los períodos del RSI y las longitudes de las SMA deben ajustarse correctamente; una mala configuración puede generar señales confusas.

- Riesgo en condiciones de mercado excepcionales. En situaciones como límites de precio al alza o a la baja, suspensiones o saltos de precio tras reanudación, los indicadores pueden fallar y producir señales erróneas.

- Riesgo de retroceso. Durante correcciones significativas del mercado, la cuenta de la estrategia también puede experimentar retiros. Se puede gestionar este riesgo mediante un adecuado control de posición.

- Riesgo de dificultad de implementación. Aunque RSI y SMA son indicadores relativamente simples, ajustar los parámetros y lograr rentabilidad real requiere cierta habilidad y experiencia.

Direcciones de optimización

Esta estrategia puede optimizarse en los siguientes aspectos:

- Probar diferentes combinaciones de parámetros. Se pueden probar RSI y SMA con distintos períodos para encontrar la combinación óptima.

- Incorporar estrategias de stop-loss. Como stop-loss dinámico o stop-loss por contracción de volumen, para asegurar ganancias y controlar riesgos.

- Combinar con otros indicadores para filtrar señales. Indicadores como MACD o Bandas de Bollinger pueden ayudar a confirmar señales de trading y reducir errores.

- Diferenciar parámetros por activo. La configuración de parámetros puede optimizarse de forma diferenciada según el activo para obtener los mejores resultados.

- Optimizar la gestión de posición. Como métodos de apertura avanzados (ej. iskycan) o mecanismos de ajuste basados en la volatilidad.

Conclusión

Esta estrategia, al combinar el RSI con los cruces de la SMA para tomar decisiones, permite identificar condiciones de sobrecompra/sobreventa y aprovechar las oportunidades de tendencia. En comparación con el uso de un solo indicador, ofrece mayor precisión y mejor filtrado de ruido. Sin embargo, también es necesario prestar atención a riesgos como el control de retrocesos y la optimización de parámetros. Con una optimización continua, se pueden obtener mejores resultados. En general, se trata de una estrategia simple y práctica, que constituye un enfoque típico en el trading cuantitativo.

- 1