Estrategia de costo promedio dinámico con inversión periódica y capitalización compuesta

Resumen

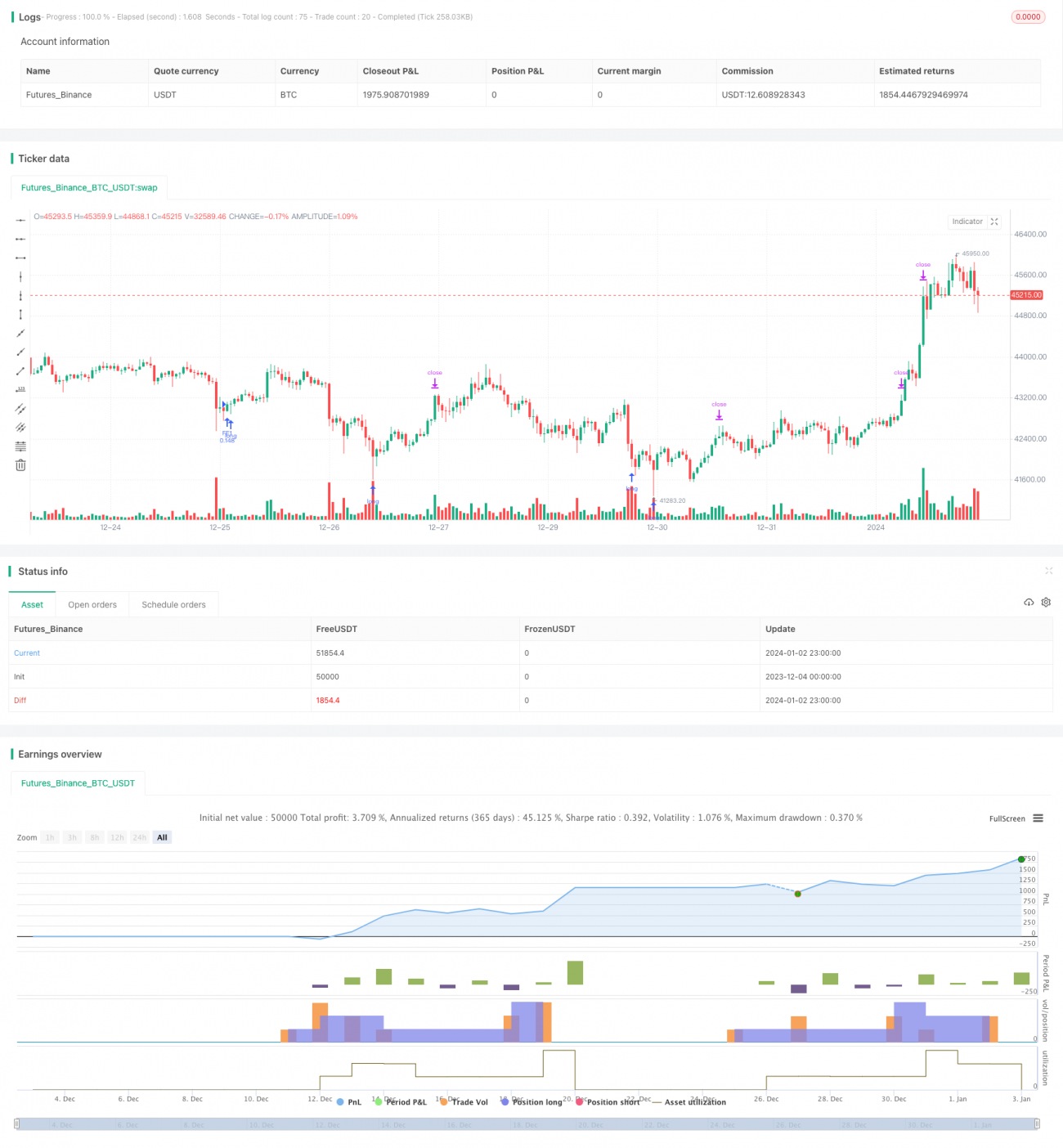

La estrategia de inversión sistemática de costo promedio dinámico con interés compuesto ajusta dinámicamente la cantidad de cada apertura de posición. Al inicio de la tendencia, se abre una pequeña posición inicial y, a medida que aumenta la profundidad de la consolidación, se incrementa gradualmente el tamaño de la posición. La estrategia utiliza una función exponencial para calcular los niveles de stop loss en cada capa, y cuando se activa el stop, se reabren nuevas posiciones en lotes, permitiendo que la línea de costo de la posición descienda de manera exponencial. Con el aumento de la profundidad, el costo de la posición puede comprimirse gradualmente a la baja, y cuando el precio se revierte, se toman ganancias en lotes para obtener mayores beneficios.

Principio de la Estrategia

Esta estrategia combina señales simples de sobreventa del RSI con un método de selección temporal basado en medias móviles para determinar el momento de apertura. Cuando el RSI está por debajo de la línea de sobreventa y el precio de cierre es menor que la media móvil, se genera la señal para la primera orden. Después de abrir la primera orden, se calcula el límite inferior de caída del precio según la función exponencial, generando una señal de DCA (costo promedio dinámico). Cada vez que se realiza un DCA, se ajusta la cantidad de la posición para que cada lote sea igual. Debido a los cambios dinámicos en la cantidad de la posición y el costo de la misma, se produce un efecto similar al apalancamiento.

A medida que aumenta el número de DCA, el costo de la posición disminuye constantemente, por lo que solo se necesita un pequeño rebote para obtener ganancias al tomar beneficios. Después de abrir múltiples órdenes consecutivas, se dibuja una línea de stop loss por encima del precio promedio. Una vez que el precio supera al alza el precio promedio de la posición y la línea de stop loss, se sale con stop loss.

La mayor ventaja de la estrategia es que, a medida que el costo de la posición sigue bajando, incluso en un mercado de consolidación, se puede reducir gradualmente el costo. Cuando la tendencia se revierte, como el costo de la posición ya es muy inferior al precio de mercado, se pueden obtener ganancias significativamente mayores.

Riesgos y Defectos

El mayor riesgo de esta estrategia es la limitada posición inicial. Si hay una tendencia bajista continua, existe el riesgo de stop loss. Por lo tanto, es necesario establecer un nivel de stop loss acorde a la tolerancia propia.

Además, la configuración del nivel de stop loss también presenta dos extremos. Si se establece un stop loss demasiado grande, no se captará un rebote de suficiente profundidad. Si se establece un stop loss demasiado pequeño, la probabilidad de que el precio sufra una reversión alcista durante un ajuste a medio plazo será mayor. Por ello, es crucial elegir un nivel de stop loss adecuado según el mercado y la tolerancia al riesgo de cada uno.

Cuando el período de DCA es largo y se han formado muchos niveles, si el precio sube considerablemente, se enfrentará el riesgo de que el costo de la posición sea demasiado alto y no se pueda detener la pérdida. Esto también requiere ajustar los niveles de DCA de acuerdo con la cantidad total de la posición y el costo máximo asumible.

Sugerencias de Optimización

-

Optimizar la señal de selección temporal. Se pueden probar diferentes parámetros y combinaciones de indicadores para obtener señales con mayor tasa de acierto.

-

Optimizar el mecanismo de stop loss. Se puede probar el uso de stop loss en forma de Λ (lambda) o en forma de arco en lugar de un stop loss móvil simple, lo que podría dar mejores resultados. También se puede ajustar el nivel de stop loss según la estrategia de distribución temporal de la posición.

-

Optimizar el método de toma de ganancias. Se pueden probar diferentes tipos de trailing stop para encontrar mejores oportunidades de salida con ganancias, mejorando así la tasa de rendimiento total.

-

Agregar un mecanismo anti-rebote. Después de un stop loss, puede ocurrir que se active nuevamente la señal de DCA y se reabra una posición. En este caso, se podría considerar añadir un cierto rango anti-rebote para evitar una reapertura agresiva inmediatamente después del stop loss.

Conclusión

Esta estrategia utiliza el indicador RSI para determinar el momento de compra, y una estrategia de DCA con stop loss dinámico calculado mediante una función exponencial, logrando ajustar dinámicamente la cantidad de la posición y su costo. Así, se obtiene una ventaja de precio en mercados de bandas. Las optimizaciones se centran principalmente en las señales de entrada y salida, así como en los métodos de stop loss y toma de ganancias. En resumen, la estrategia aplica el concepto central del DCA exponencial, haciendo que el costo de la posición descienda continuamente, lo que proporciona más margen de maniobra durante la consolidación y mayores retornos en tendencias. No obstante, es necesario seleccionar parámetros adecuados según el propio plan de gestión de capital para controlar el riesgo total de la posición.

- 1