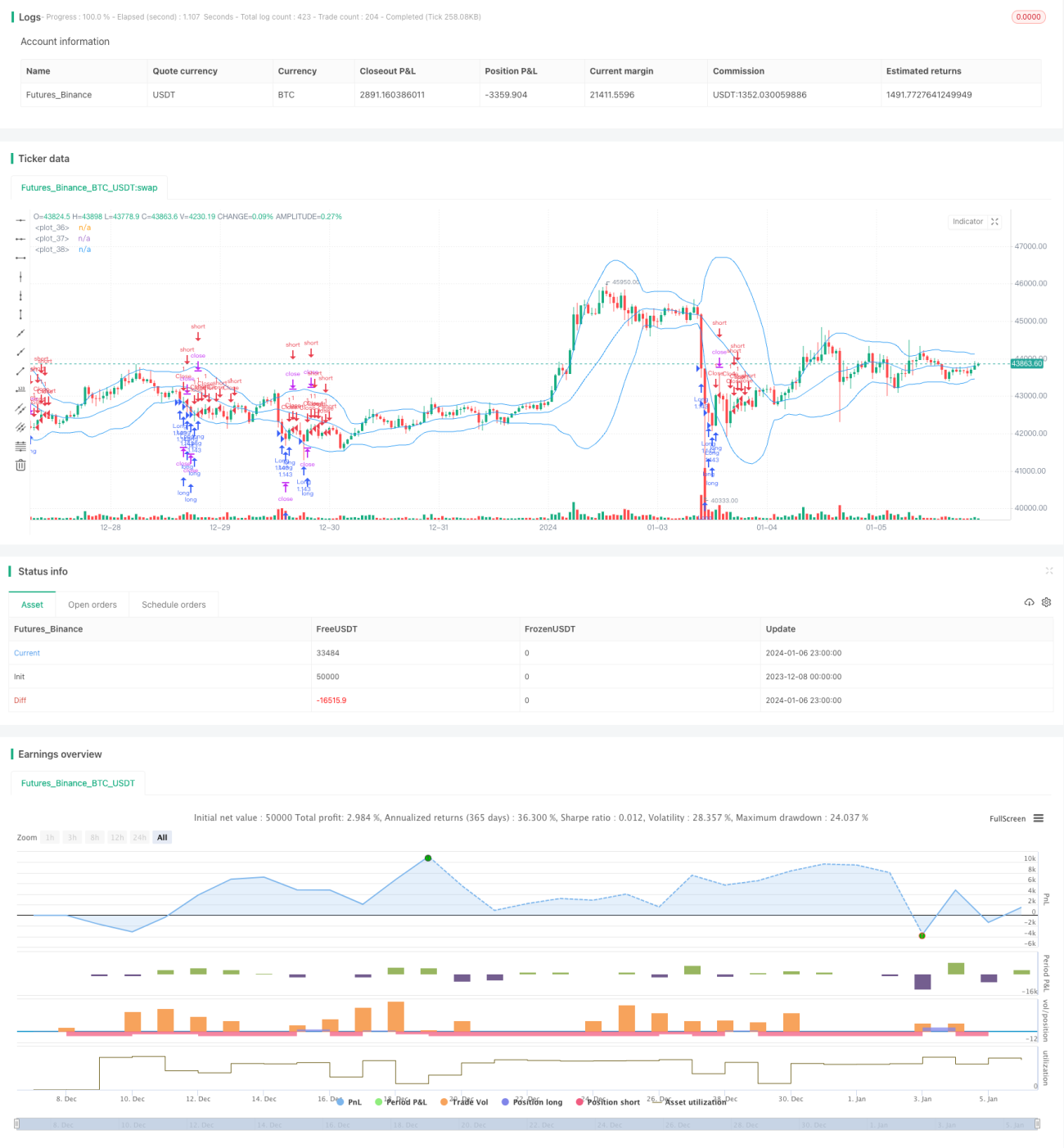

Estrategia de trading cuantitativo con RSI y Bandas de Bollinger

Resumen

Esta estrategia identifica oportunidades de trading combinando el indicador de fuerza relativa (RSI) y las Bandas de Bollinger, perteneciendo a las estrategias de reversión a la media en el trading cuantitativo. Se compra cuando el RSI está por debajo del umbral establecido y se cierra la posición cuando el precio supera la línea media de las Bandas de Bollinger, sin oportunidades de venta en corto.

Principio de la Estrategia

-

Se utiliza el indicador RSI para determinar si el mercado está en estado de sobreventa. Cuando el RSI está por debajo de 30, se considera una señal de sobreventa.

-

Se emplean las Bandas de Bollinger para determinar si el precio ha comenzado a rebotar al alza. Cuando el precio rebota desde la banda inferior y supera la línea media de las Bandas de Bollinger, la dirección larga finaliza.

-

Combinando la señal de sobreventa del RSI y la señal de salida de la banda de Bollinger, se puede establecer un punto de compra. Cuando ambas señales se activan simultáneamente, se compra, y se cierra la posición para obtener ganancias cuando el precio supera la línea media de las Bandas de Bollinger.

Análisis de Ventajas

-

Esta estrategia combina el indicador de reversión a la media RSI y el indicador de canal Bandas de Bollinger, lo que permite una mejor identificación del momento de compra.

-

El indicador RSI puede filtrar muchas falsas rupturas, reduciendo operaciones innecesarias.

-

Las Bandas de Bollinger actúan como un indicador de stop loss, lo que permite controlar el riesgo de cada operación.

Análisis de Riesgos

-

El indicador RSI puede generar señales falsas, lo que podría llevar a perder oportunidades de compra.

-

Una configuración inadecuada de los parámetros de las Bandas de Bollinger puede provocar que el stop loss sea demasiado amplio o demasiado estricto.

-

Una selección incorrecta del instrumento de trading, como operar con acciones de baja capitalización, conlleva un mayor riesgo de liquidez.

Direcciones de Optimización

-

Se pueden probar diferentes combinaciones de parámetros, como el período del RSI, el período y el multiplicador de las Bandas de Bollinger, para encontrar los parámetros óptimos.

-

Se pueden combinar otros indicadores como KD, MACD, etc., para establecer condiciones de compra más estrictas y filtrar señales.

-

Se puede establecer un stop loss basado en la volatilidad de cada instrumento de trading, como un stop loss por volatilidad.

Resumen

Esta estrategia primero utiliza el RSI para comprar en niveles bajos y luego utiliza las Bandas de Bollinger para establecer un stop loss en niveles altos, perteneciendo a una estrategia de reversión a la media. En comparación con el uso único de indicadores como RSI o Bandas de Bollinger, esta estrategia puede identificar puntos de compra y venta con mayor precisión, obteniendo así mejores resultados. El siguiente paso puede ser optimizar parámetros, filtrar señales y mejorar la estrategia de stop loss.

- 1