Estrategia de tendencia alcista con múltiples medias móviles

Resumen

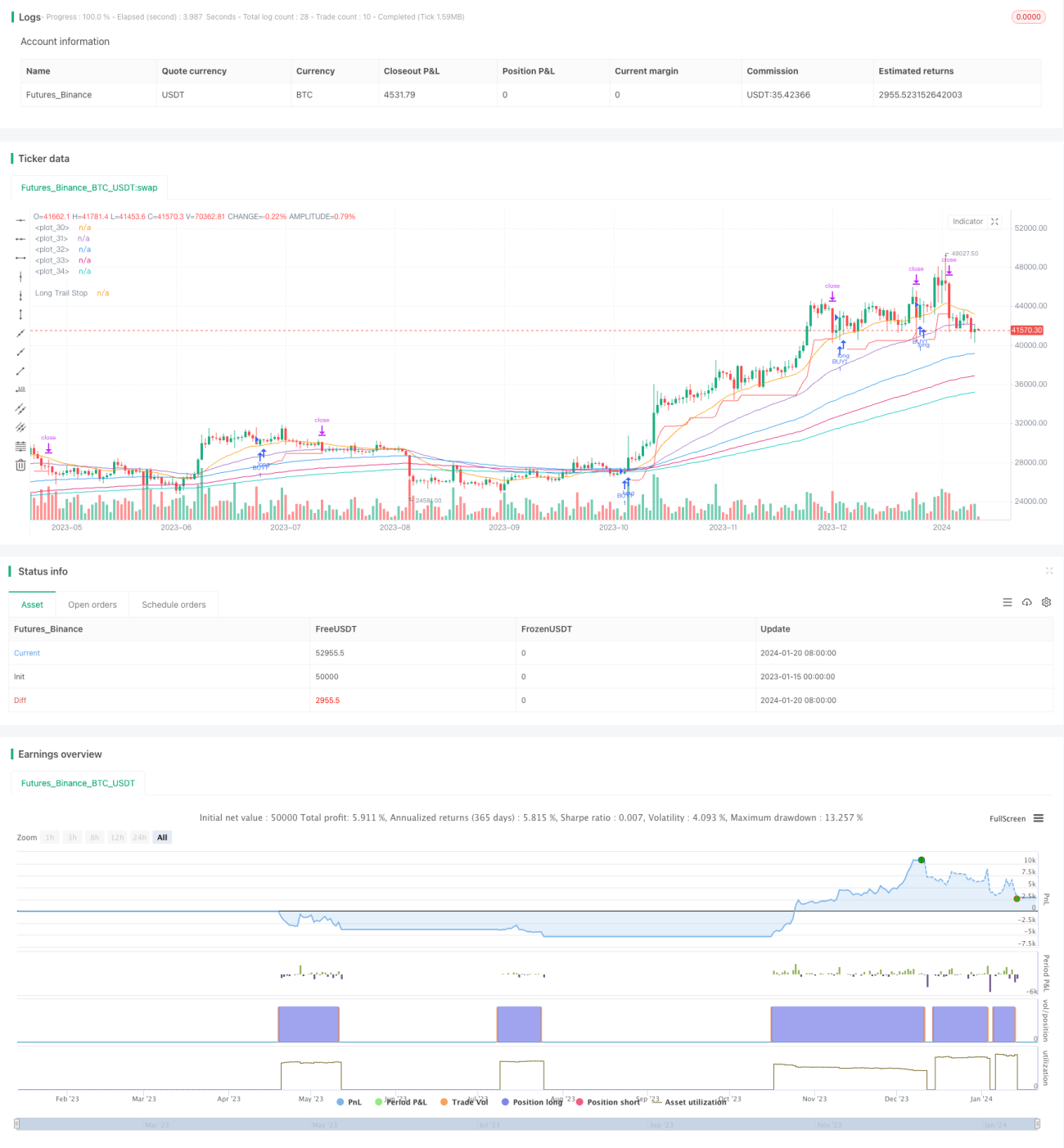

La estrategia de tendencia alcista con múltiples medias móviles es una estrategia de seguimiento de tendencia que se basa en múltiples medias móviles exponenciales (EMA) de diferentes periodos para formar un juicio. Abre una posición larga cuando el precio supera la EMA de 10 días y otras líneas EMA de mayor periodicidad están en una formación alcista (bullish alignment); luego utiliza un trailing stop del 8% para asegurar las ganancias.

Principio de la estrategia

La estrategia utiliza seis EMA de diferentes periodos: 10, 20, 50, 100, 150 y 200 días. Estas líneas EMA se usan para determinar la etapa actual del ciclo de mercado. Cuando la EMA a corto plazo (por ejemplo, la de 10 días) cruza por encima de las EMA de periodos más largos (como las de 20, 50 días), se considera que el mercado ha entrado en la fase de markup de la tendencia alcista.

Específicamente, la estrategia abre una posición larga cuando se cumplen las siguientes condiciones:

- La EMA de 10 días está por encima de la EMA de 20 días.

- La EMA de 20 días está por encima de la EMA de 50 días.

- La EMA de 100 días está por encima de la EMA de 150 días.

- La EMA de 150 días está por encima de la EMA de 200 días.

- El precio de cierre cruza por encima de la EMA de 10 días.

Después de abrir la posición larga, la estrategia utiliza un trailing stop del 8% para asegurar las ganancias. Es decir, mientras el precio de la acción no caiga más del 8% respecto al precio de compra, se mantiene la posición. Una vez que se produce una caída superior al 8%, se cierra la posición para detener la pérdida.

En resumen, la idea central de la estrategia es: tras determinar la entrada en una tendencia alcista mediante múltiples filtros de EMA, se utiliza un trailing stop para asegurar las ganancias.

Análisis de ventajas

Esta estrategia de tendencia alcista con múltiples medias móviles tiene las siguientes ventajas principales:

- Filtra eficazmente las falsas rupturas, asegurando que se capture la fase de markup del ciclo de precios y reduciendo el número de operaciones innecesarias.

- El filtrado múltiple de las líneas EMA reduce la probabilidad de que se active el stop loss, lo que permite mantener posiciones de forma más segura.

- El trailing stop del 8% no es ni demasiado ajustado ni demasiado flexible, lo que permite asegurar ganancias adecuadamente y evitar activar stops con demasiada frecuencia.

- La estrategia es flexible en cuanto al ajuste de parámetros, pudiéndose encontrar la mejor combinación de parámetros para diferentes activos.

Análisis de riesgos

La estrategia también presenta algunos riesgos a tener en cuenta:

- El orden de las líneas EMA no garantiza al 100% la dirección de la tendencia; existe cierta posibilidad de quedar atrapado.

- El trailing stop del 8% puede perder parte de las ganancias en movimientos de gran magnitud.

- El sistema de medias móviles EMA tiene un retraso inherente respecto a los cambios de precio, por lo que la identificación de puntos de inflexión puede ser algo tardía.

Para mitigar estos riesgos, se pueden ajustar adecuadamente los parámetros de los periodos de las EMA o introducir otros indicadores como apoyo para optimizar y mejorar la estrategia.

Direcciones de optimización

Considerando las características de la estrategia, las optimizaciones futuras pueden abordarse desde los siguientes aspectos:

- Probar diferentes combinaciones de EMA y parámetros de periodo para encontrar los óptimos.

- Agregar indicadores de índice de volatilidad para evaluar la fuerza de la tendencia y evitar aperturas innecesarias.

- Incrementar más filtros, como MACD, KDJ, etc., para confirmar la formación alcista.

- Introducir algoritmos de aprendizaje automático para lograr un stop loss dinámico.

Conclusión

En general, la estrategia de tendencia alcista con múltiples medias móviles es una estrategia de seguimiento de tendencia bastante sólida y confiable. Equilibra el juicio de tendencia y el control de riesgos. Además, ofrece un amplio margen de mejora mediante el ajuste de parámetros y la optimización algorítmica. En resumen, es una estrategia efectiva que vale la pena probar y estudiar.

- 1