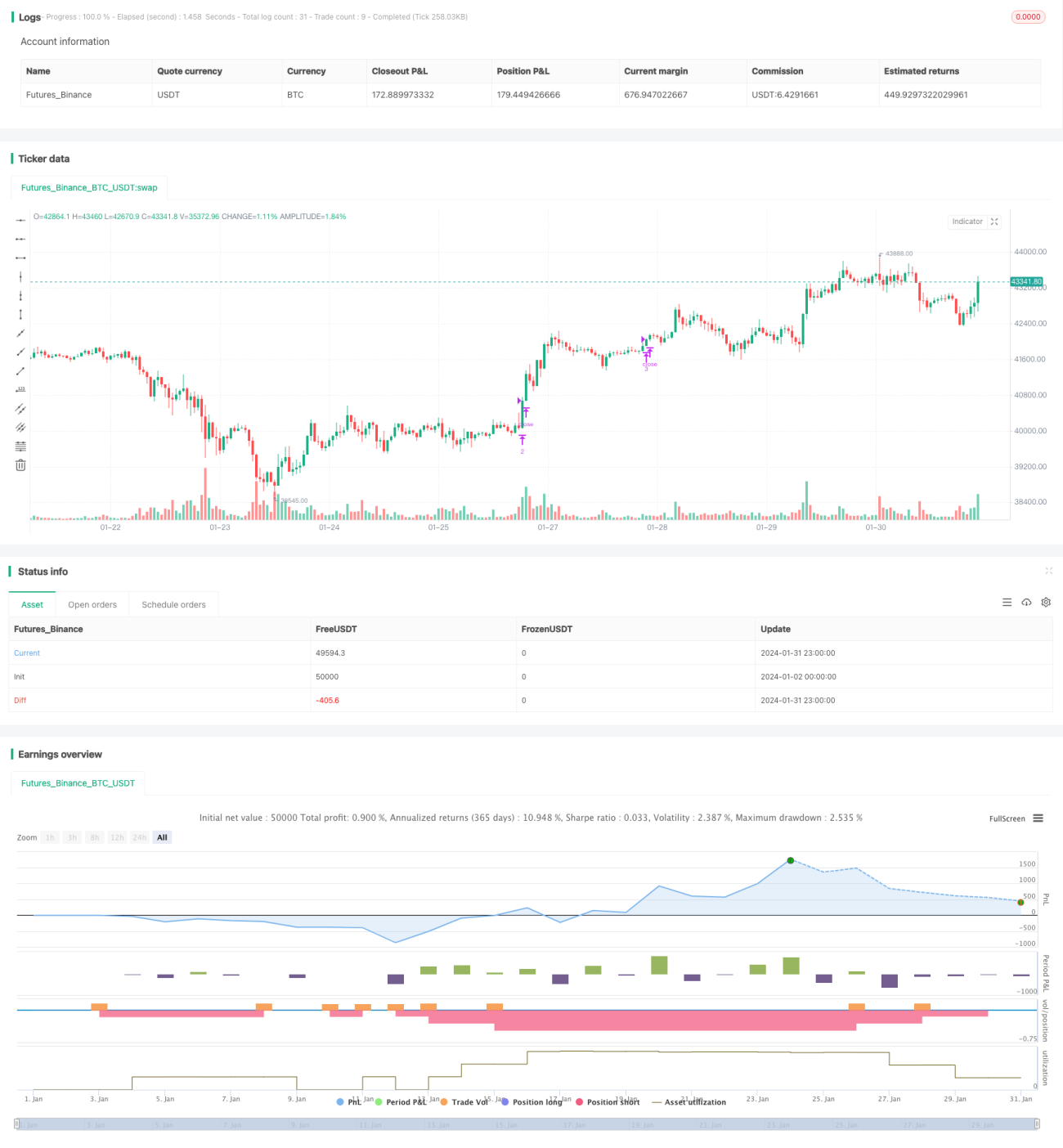

Estrategia de trading de rejilla cuantitativa adaptativa activa

Resumen

Esta estrategia establece una cuadrícula de trading dinámica para lograr ganancias estables en mercados volátiles. Basándose en el número de cuadrículas configuradas, calcula automáticamente el espaciado y los precios límite superior e inferior de las cuadrículas. Cuando el precio rompe cada línea de la cuadrícula, se abren posiciones largas o cortas de forma escalonada. Cuando el precio vuelve a tocar las líneas originales de la cuadrícula, se cierran las posiciones gradualmente para obtener ganancias. La estrategia admite tanto el ajuste manual como automático de los parámetros de la cuadrícula, adaptándose a los cambios del mercado.

Principio de la estrategia

- Según los parámetros de entrada, se calculan los límites de la cuadrícula y la matriz de precios de las líneas de la cuadrícula.

- Cuando el precio es inferior a una determinada línea de la cuadrícula y no hay una orden pendiente correspondiente en esa línea, se abre una orden larga al precio de esa línea; cuando el precio supera la línea de cuadrícula anterior (excepto la primera) y existe una orden abierta correspondiente en esa línea anterior, se cierra la orden larga correspondiente a esa línea anterior.

- Si está habilitado el ajuste automático de los parámetros de la cuadrícula, los precios límite superior e inferior, el espaciado y la matriz de la cuadrícula se recalculan periódicamente en función de un número determinado de barras de precios recientes.

Análisis de ventajas

- Logra el objetivo de obtener ganancias en mercados volátiles. En mercados alcistas o bajistas, permite abrir y cerrar posiciones de forma escalonada en diferentes niveles de precio, obteniendo ganancias en general.

- Ofrece la opción de ajustar manual o automáticamente los parámetros de la cuadrícula. El ajuste manual requiere intervención humana pero es más controlable; el ajuste automático reduce la carga de trabajo operativo, haciendo que la estrategia se adapte a los cambios del mercado.

- Al limitar el número máximo de cuadrículas, se puede controlar el riesgo unilateral. Una vez que el precio supera todas las líneas de la cuadrícula, el riesgo en esa dirección queda controlado.

- Ajustando el espaciado de la cuadrícula, se puede controlar la magnitud de ganancias/pérdidas por operación. Reducir el espaciado disminuye la ganancia o pérdida individual.

Análisis de riesgos

- En mercados con grandes fluctuaciones, existe el riesgo de ser arbitrado. Si el precio oscila rápidamente entre varias cuadrículas, se puede enfrentar un riesgo de arbitraje.

- Es necesario establecer un capital inicial razonable. Si el capital inicial es insuficiente, no se puede soportar un número suficiente de líneas de cuadrícula.

- Un número excesivo o muy reducido de cuadrículas no es beneficioso para el rendimiento de la estrategia. Muy pocas cuadrículas no aprovechan suficientemente la volatilidad; demasiadas hacen que las ganancias/pérdidas individuales sean demasiado pequeñas. Es necesario probar para determinar los parámetros óptimos.

- El ajuste automático de los parámetros de la cuadrícula conlleva el riesgo de ser manipulado. El cálculo de los parámetros depende de un cierto número de barras, lo que puede verse afectado por movimientos a corto plazo.

Direcciones de optimización

- Agregar una lógica de stop-loss. Por ejemplo, establecer un stop-loss dinámico o trailing stop para controlar aún más el riesgo de pérdidas unilaterales.

- Incorporar algoritmos para optimizar los parámetros de la cuadrícula. Se pueden probar configuraciones en diferentes fases del mercado y luego utilizar métodos de aprendizaje automático para entrenar un modelo que optimice los parámetros automáticamente.

- Combinar más indicadores para juzgar la tendencia del mercado. Por ejemplo, utilizar MACD, KDJ, etc., para determinar si el mercado está en tendencia alcista o bajista, y así ajustar el número o los parámetros de la cuadrícula.

- Optimizar el control de drawdown. Por ejemplo, establecer un porcentaje máximo de drawdown; cuando se alcance el umbral, cerrar la estrategia para evitar que las pérdidas se amplíen aún más.

Resumen

Esta estrategia aprovecha al máximo las características de los mercados volátiles y logra ganancias estables a través del trading dinámico con cuadrículas. La estrategia considera la flexibilidad en la configuración de parámetros y reduce la carga de trabajo operativo. Se puede decir que, en mercados volátiles, esta estrategia es una opción ideal para obtener ganancias. Con futuras optimizaciones, se puede ampliar su ámbito de aplicación, mejorar el control del drawdown y generar ganancias más sostenibles y estables.

/*backtest

start: 2024-01-02 00:00:00

end: 2024-02-01 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("(IK) Grid Script", overlay=true, pyramiding=14, close_entries_rule="ANY", default_qty_type=strategy.cash, initial_capital=100.0, currency="USD", commission_type=strategy.commission.percent, commission_value=0.1)

i_autoBounds = input(group="Grid Bounds", title="Use Auto Bounds?", defval=true, type=input.bool) // calculate upper and lower bound of the grid automatically? This will theorhetically be less profitable, but will certainly require less attention

i_boundSrc = input(group="Grid Bounds", title="(Auto) Bound Source", defval="Hi & Low", options=["Hi & Low", "Average"]) // should bounds of the auto grid be calculated from recent High & Low, or from a Simple Moving Average- 1