Estrategia de trading con indicador RSI dinámico

Resumen

Esta estrategia construye una estrategia de trading calculando el indicador RSI y estableciendo zonas de sobrecompra y sobreventa, combinadas con un stop-loss dinámico y una salida por objetivo de beneficio. Cuando el RSI cruza al alza la zona de sobreventa, se vende en corto; cuando cruza a la baja la zona de sobreventa, se compra en largo. Al mismo tiempo, se establecen un trailing stop y un objetivo de beneficio para salir de la posición.

Principio de la estrategia

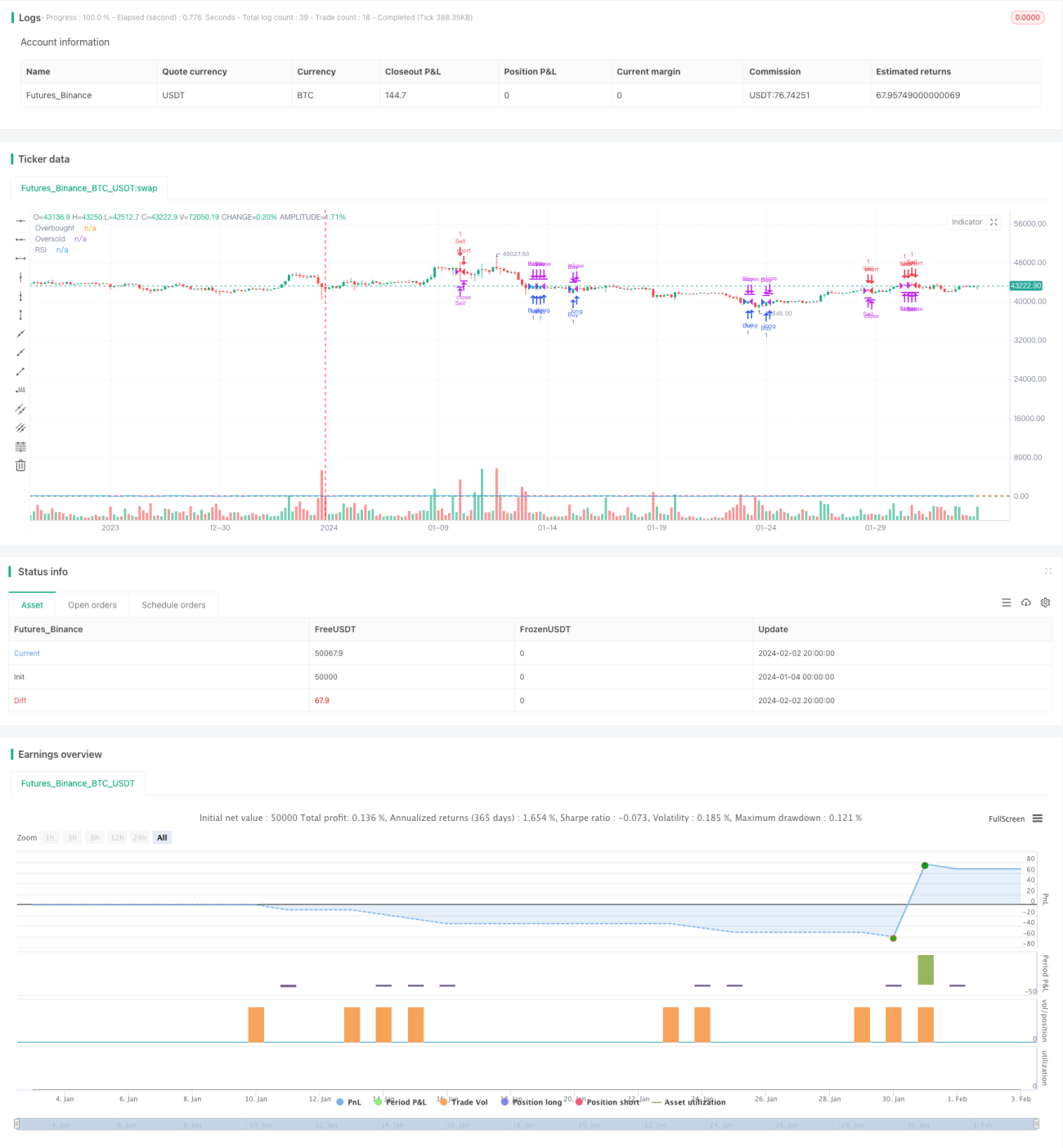

Esta estrategia utiliza el RSI de 14 días para juzgar la forma técnica del mercado. El RSI refleja la relación de impulso alcista y bajista durante un período de tiempo, y se utiliza para determinar si el mercado está sobrecomprado o sobrevendido. En esta estrategia, la longitud del RSI es 14. Cuando el RSI cruza por encima de 70, se considera que el mercado está sobrecomprado, y entonces se vende en corto; cuando el RSI cruza por debajo de 30, se considera que el mercado está sobrevendido, y entonces se compra en largo.

Además, esta estrategia también utiliza un mecanismo de trailing stop dinámico. Cuando se mantiene una posición larga, el precio del trailing stop es el 97% del precio de cierre; cuando se mantiene una posición corta, el precio del trailing stop es el 103% del precio de cierre. Esto permite bloquear la mayor parte de las ganancias, evitando al mismo tiempo que el stop sea activado por fluctuaciones.

Finalmente, la estrategia también utiliza un mecanismo de objetivo de beneficio. Cuando la ganancia de la posición alcanza el 20%, se sale de la posición. Esto permite asegurar parte de las ganancias y evitar que se reduzcan.

Análisis de ventajas

Esta estrategia tiene las siguientes ventajas:

- Utiliza el RSI para determinar condiciones de sobrecompra y sobreventa, lo que permite capturar los puntos de inflexión del mercado de manera oportuna.

- Emplea un trailing stop dinámico, que permite controlar el riesgo de manera efectiva.

- Establece un nivel de objetivo de beneficio, que permite asegurar parte de las ganancias.

- La lógica de la estrategia es clara y fácil de entender, con pocos parámetros, lo que facilita su implementación en vivo.

- Es fácil optimizar parámetros como la longitud del RSI, los niveles de sobrecompra/sobreventa, el margen del stop, etc.

Análisis de riesgos

Esta estrategia también presenta algunos riesgos que deben considerarse:

- Posibilidad de señales falsas del RSI, lo que podría generar pérdidas innecesarias.

- Probabilidad de que el stop sea superado, lo que amplificaría las pérdidas.

- Casos en los que el objetivo de beneficio se fija demasiado bajo, impidiendo mantener posiciones el tiempo suficiente para obtener ganancias significativas.

Para mitigar estos riesgos, se pueden optimizar los parámetros del RSI, ajustar el margen del stop y relajar adecuadamente el requisito del objetivo de beneficio.

Direcciones de optimización

Esta estrategia puede mejorarse en las siguientes direcciones:

- Optimizar los parámetros del RSI, ajustar los criterios de sobrecompra/sobreventa para reducir la probabilidad de señales falsas.

- Agregar filtros de otros indicadores para evitar señales erróneas basadas únicamente en el RSI.

- Optimizar dinámicamente el nivel del objetivo de beneficio, permitiendo que la estrategia se ajuste de manera flexible según las condiciones del mercado.

- Incorporar indicadores de volumen para evitar falsos rompimientos con bajo volumen.

- Agregar algoritmos de aprendizaje automático para optimizar automáticamente los parámetros.

Resumen

En general, la lógica de esta estrategia es clara: utiliza el RSI para determinar condiciones de sobrecompra y sobreventa, combinado con un trailing stop dinámico y una salida por objetivo de beneficio. Sus ventajas son su facilidad de comprensión e implementación, un control de riesgo adecuado y una alta capacidad de expansión. El siguiente paso puede centrarse en mejorar la calidad de las señales y ajustar dinámicamente los parámetros para hacer la estrategia más inteligente.

- 1