Estrategia de trading cuantitativa basada en el indicador de momento comprimido LazyBear

Resumen

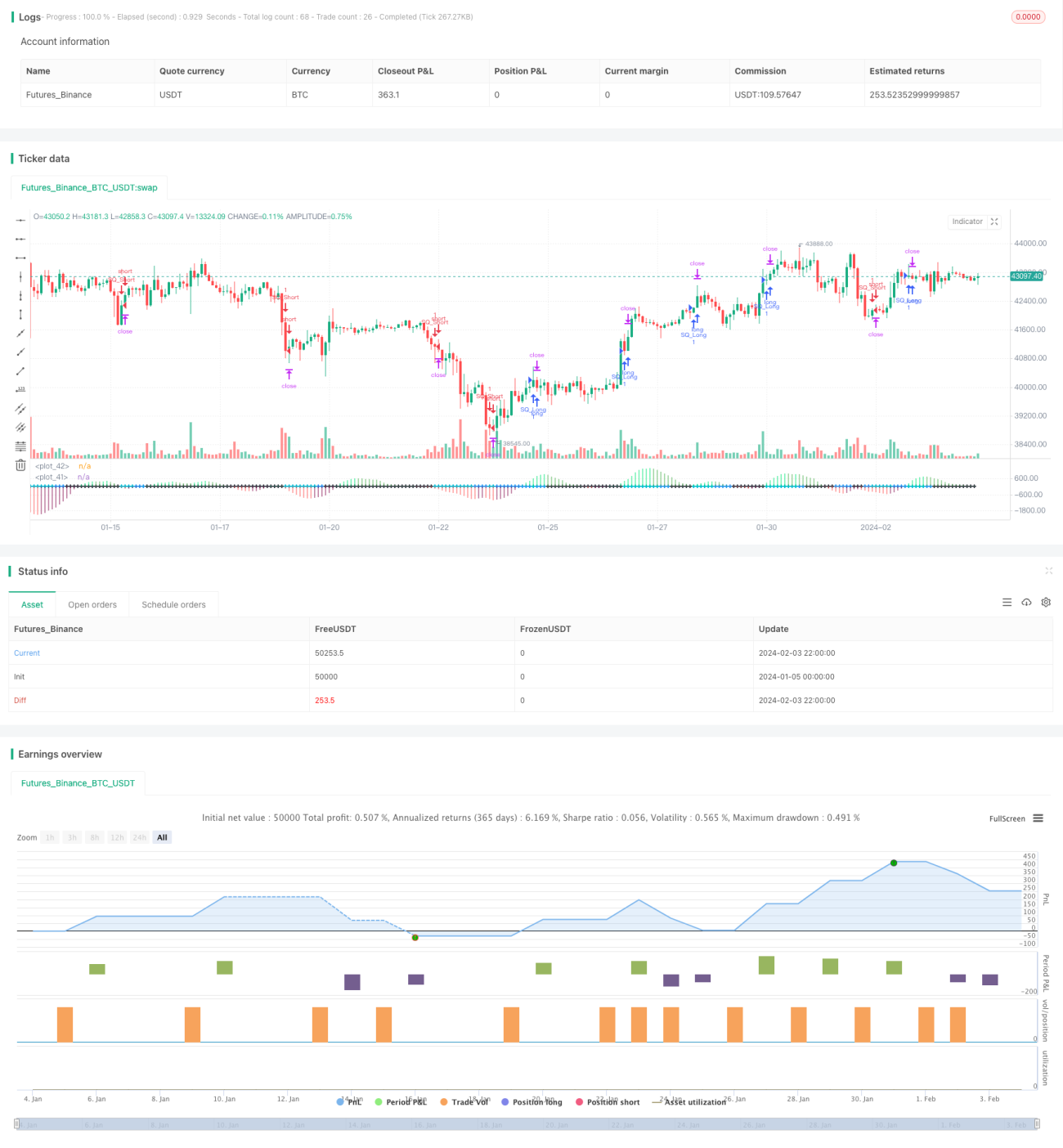

Esta estrategia se basa en el indicador de compresión de momento de LazyBear, incorpora un filtro de momento, cambia la fuente de datos y agrega un sistema de gestión de riesgos. Permite personalizar el período de backtesting, con el objetivo de capturar las explosiones de precios después de una compresión de volatilidad.

Principio de la Estrategia

La estrategia utiliza las Bandas de Bollinger y el canal de Keltner para calcular los canales de precios. Cuando el precio rompe el canal, se considera una señal de aumento de volatilidad. Combina el indicador de compresión de momento de LazyBear, que utiliza un método de regresión lineal para determinar la dirección del momento del precio.

La estrategia añade un filtro de momento: solo genera señales de trading cuando el valor absoluto del momento supera un umbral. Cuando la volatilidad se comprime (canal estrecho) y el filtro de momento se activa, la estrategia determina la dirección de la tendencia y toma una posición larga o corta. Al mismo tiempo, establece stop loss, take profit y trailing stop para controlar el riesgo.

Análisis de Ventajas

La estrategia integra múltiples indicadores para un análisis completo; incluye un mecanismo de gestión de riesgos que limita las pérdidas por operación; es capaz de identificar la dirección de la tendencia justo después de la compresión de volatilidad; los parámetros son personalizables, lo que la hace adaptable.

Análisis de Riesgos

Los principales riesgos son: rupturas falsas que provocan decisiones erróneas; parámetros mal configurados que impiden una reversión oportuna; stop loss superado que amplía las pérdidas. Se puede optimizar los parámetros, ajustar los parámetros de gestión de riesgos, elegir instrumentos y períodos de negociación adecuados para reducir estos riesgos.

Direcciones de Optimización

Se puede considerar la combinación con otros indicadores para filtrar señales, como indicadores de volumen; ajustar el umbral de momento para mayor precisión; establecer un stop loss basado en retrocesos para controlar aún más el riesgo; probar la efectividad en más instrumentos. Estas optimizaciones pueden hacer que la estrategia sea más estable y generalizable.

Conclusión

Esta estrategia realiza un análisis bastante completo de la tendencia y volatilidad del precio, tiene un alto nivel de integración y medidas de control de riesgo relativamente completas. Se puede mejorar aún más según las direcciones de optimización, y es muy adecuada para capturar explosiones de precio después de la compresión de volatilidad.

/*backtest

start: 2024-01-05 00:00:00

end: 2024-02-04 00:00:00

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version=4

// Strategy based on LazyBear Squeeze Momentum Indicator

// © Bitduke

// All scripts: https://www.tradingview.com/u/Bitduke/#published-scripts- 1