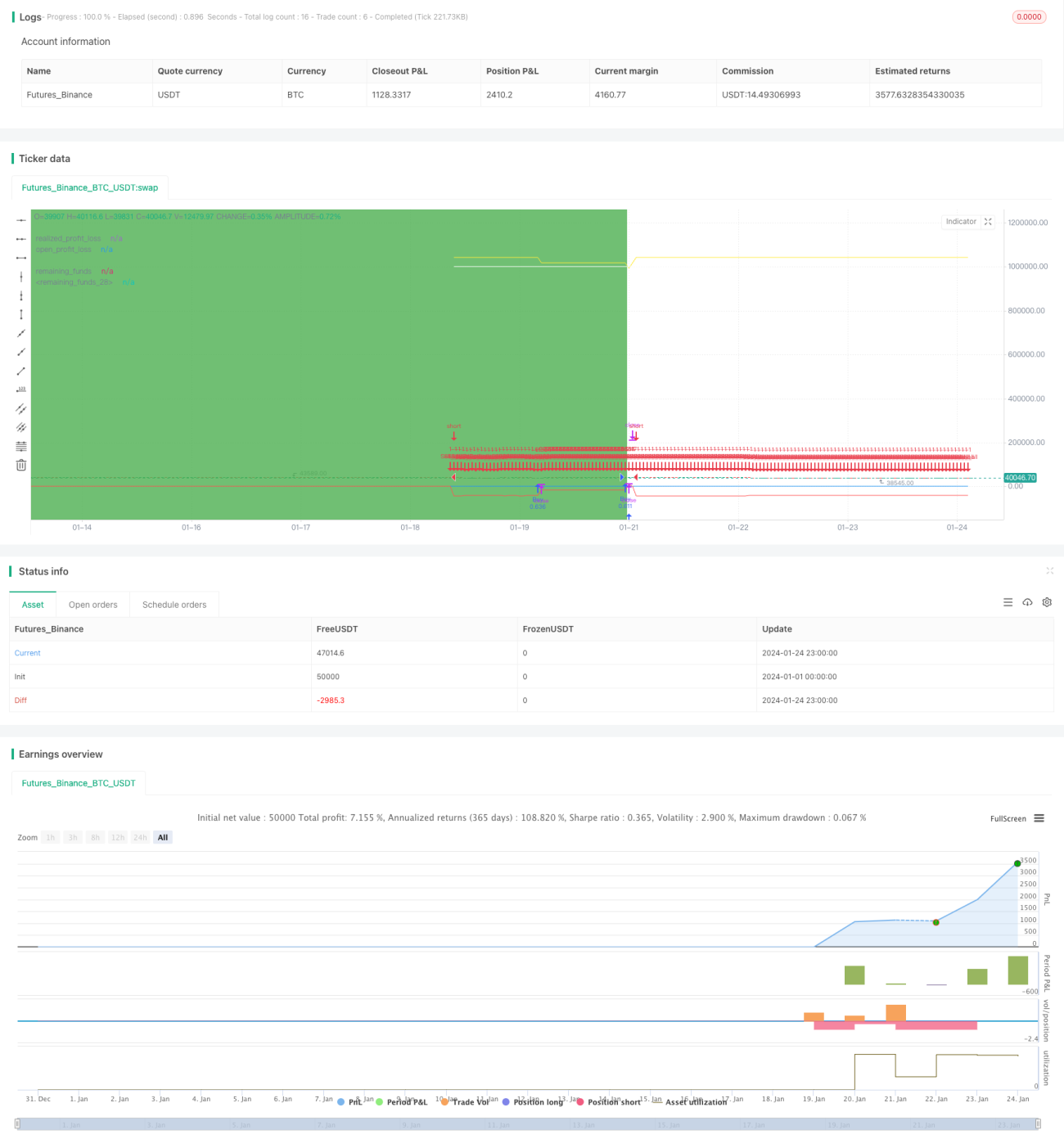

Estrategia de inversión en ETF apalancados de seguimiento bidireccional con reequilibrio dinámico

Resumen

Esta estrategia invierte en el ETF del índice Hang Seng de Hong Kong (00631L), ajustando dinámicamente la posición de efectivo y el porcentaje de la cartera para equilibrar en tiempo real los rendimientos y riesgos de la inversión. La estrategia es simple y fácil de implementar, no requiere juzgar las tendencias del mercado y es adecuada para inversores que no pueden revisar el mercado con frecuencia.

Principio de la estrategia

-

Invertir inicialmente el 50% de los fondos totales en 00631L;

-

Monitorear la relación entre las ganancias no realizadas y el efectivo restante;

Cuando las ganancias no realizadas superan en un 10% al efectivo restante, liquidar el 5% de la posición;

Cuando el efectivo restante supera en un 10% a las ganancias no realizadas, comprar un 5% adicional de la posición;

-

Ajustar dinámicamente la posición y la proporción de efectivo para controlar los rendimientos y riesgos de la cartera.

Análisis de ventajas

-

Simple y fácil de operar, sin necesidad de juzgar el mercado;

-

Ajuste dinámico de la posición, controlando eficazmente el riesgo de inversión;

-

Seguimiento bidireccional, stop-loss y take-profit oportunos;

-

Adecuado para inversores que no pueden revisar el mercado con frecuencia.

Riesgos y contramedidas

-

El ETF apalancado tiene una alta volatilidad;

Construir posiciones de forma gradual, invirtiendo en tramos separados.

-

Imposibilidad de detener pérdidas a tiempo;

Establecer un límite de stop-loss para controlar la pérdida máxima.

-

Costos de transacción elevados;

Relajar adecuadamente el margen de equilibrio para reducir los ajustes de cartera.

Optimización de ideas

-

Optimizar la proporción de posición y efectivo;

-

Probar el rendimiento de diferentes variedades de ETF;

-

Incorporar indicadores de tendencia para mejorar la eficiencia en el uso de los fondos.

Conclusión

Esta estrategia controla el riesgo de inversión mediante la construcción de una cartera de equilibrio dinámico, sin necesidad de juzgar las tendencias del mercado. Es simple de operar y adecuada para inversores que no pueden revisar el mercado con frecuencia, constituyendo una estrategia de inversión cuantitativa muy práctica.

- 1