Estrategia de seguimiento de tendencias basada en múltiples marcos temporales

Resumen

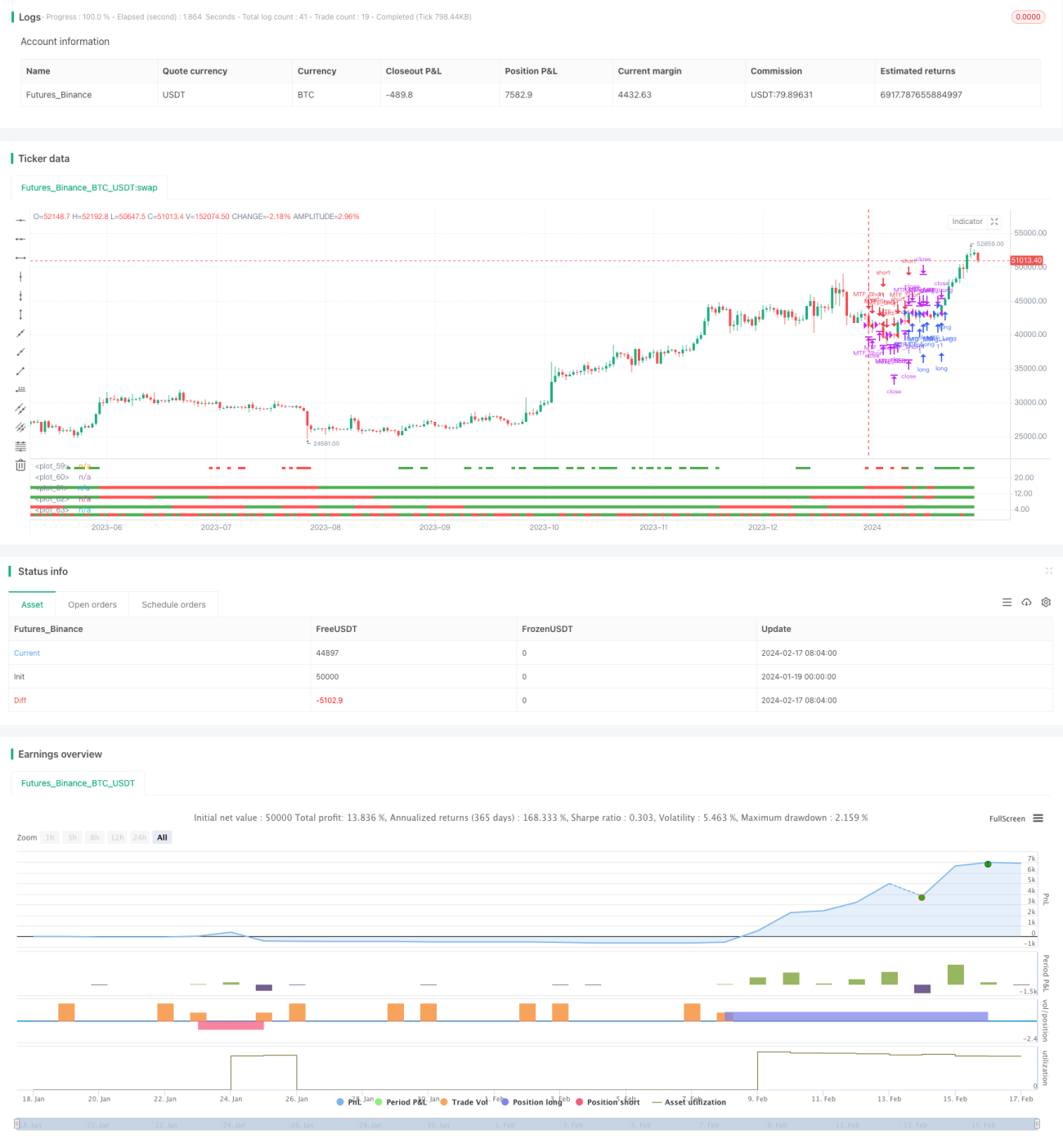

Esta estrategia es un sistema de seguimiento de tendencia que utiliza la coincidencia de indicadores en múltiples marcos temporales. Abre posiciones largas o cortas cuando los gráficos diario, de 10 días, de 15 días y de 30 días muestran simultáneamente una señal alcista o bajista, y utiliza un stop loss dinámico para gestionar el riesgo.

Principio de la estrategia

La estrategia emplea cuatro marcos temporales (diario, 10 días, 15 días y 30 días) para determinar la dirección de la tendencia. Cuando el precio de cierre de los cuatro marcos temporales es superior al precio de apertura, se considera alcista; cuando el precio de cierre es inferior al de apertura, se considera bajista.

Cuando se identifica una tendencia alcista, se abre una posición larga; cuando es bajista, se abre una posición corta. Una vez abierta la posición, se utiliza el canal de Keltner (KC) para establecer un stop loss dinámico.

En concreto, la estrategia compara el precio de apertura y el precio de cierre en diferentes marcos temporales para determinar la dirección de la tendencia. Si el precio de apertura es inferior al de cierre, ese marco temporal es alcista y se muestra en verde. Si el precio de apertura es superior al de cierre, ese marco temporal es bajista y se muestra en rojo.

Cuando los cuatro marcos temporales son alcistas, la estrategia abre una posición larga; cuando los cuatro son bajistas, abre una posición corta. La condición de cierre es la activación del stop loss o la reversión de la tendencia.

Ventajas de la estrategia

-

El uso de múltiples marcos temporales para evaluar la tendencia filtra eficazmente las falsas rupturas y confirma la dirección de la tendencia.

-

El stop loss dinámico protege al máximo el capital.

-

Las condiciones estrictas de entrada reducen las operaciones innecesarias y evitan costes excesivos por deslizamiento.

-

La combinación de múltiples marcos temporales equilibra la velocidad de obtención de beneficios y la estabilidad.

Riesgos de la estrategia

-

Las condiciones de entrada demasiado estrictas pueden perder algunas oportunidades.

-

Un ajuste inadecuado del rango del stop loss puede resultar demasiado agresivo o conservador.

-

Una selección incorrecta de los marcos temporales puede no alinearse con tendencias de más largo o más corto plazo.

-

Eventos inesperados pueden provocar reversiones rápidas que impidan la ejecución del stop loss.

Direcciones de optimización

-

Optimizar la selección de marcos temporales para equilibrar la velocidad de obtención de beneficios y la estabilidad.

-

Probar diferentes configuraciones de parámetros para ajustar el rango del stop loss.

-

Incorporar algoritmos de machine learning para ayudar a identificar los puntos de reversión de la tendencia.

-

Prestar mayor atención a eventos importantes para evitar pérdidas causadas por sucesos imprevistos.

Conclusión

Esta estrategia integra múltiples marcos temporales para determinar la dirección de la tendencia, combinando condiciones estrictas de entrada con un stop loss dinámico, con el objetivo de obtener ganancias estables. Presenta posibles problemas como la pérdida de oportunidades y un control de riesgos inadecuado. El siguiente paso consiste en seguir optimizando la configuración de parámetros para mejorar la estabilidad de la estrategia.

- 1