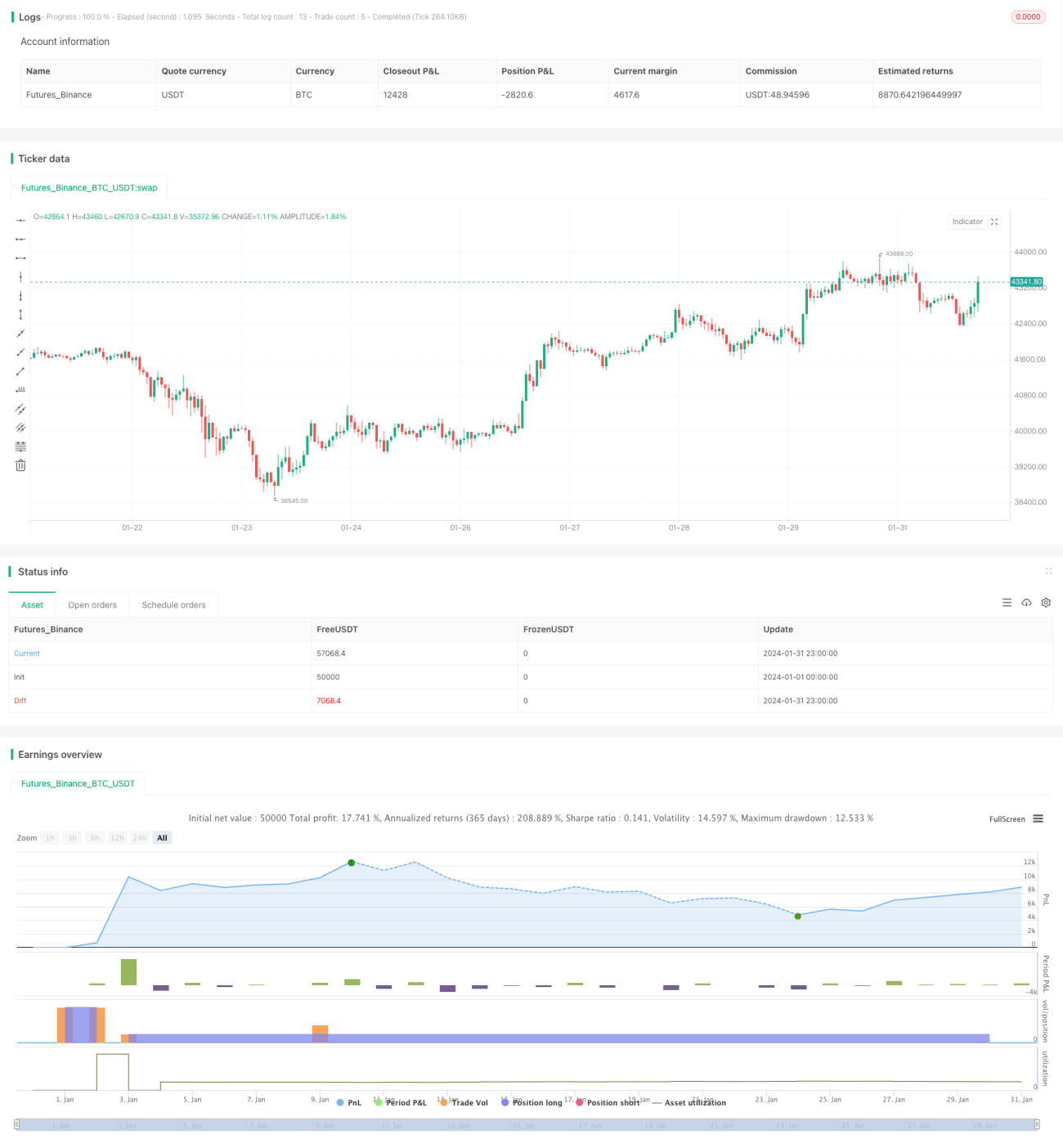

Estrategia cuantitativa de cruce de medias móviles a largo plazo

Resumen

Esta estrategia determina el momento de compra y venta en el mercado utilizando los cruces de medias móviles de diferentes períodos y el indicador RSI, implementando un modo de tenencia a largo plazo. La estrategia se puede optimizar en tiempo real ajustando los parámetros y es adecuada para la inversión a largo plazo en índices de mercado amplios.

Principio de la estrategia

La estrategia utiliza principalmente el cruce dorado (golden cross) y el cruce mortal (death cross) de las medias móviles EMA para decidir los momentos de compra y venta. Al mismo tiempo, se combina con el indicador RSI para determinar si se encuentra en una zona de sobrecompra o sobreventa.

Específicamente, la lógica para la señal de compra es: cuando el precio cruza por debajo de la EMA20 y por encima de la EMA50 formando un cruce dorado, se realiza la compra. Esto permite identificar de manera más efectiva los puntos de inflexión de la tendencia. Además, se debe cumplir que el precio de cierre sea menor que el precio de apertura y menor que el mínimo del día anterior, lo que ayuda a filtrar algunas rupturas falsas.

Combinamos las condiciones de compra anteriores con diferentes parámetros, construyendo 4 reglas de compra que corresponden a diferentes períodos de medias y niveles de cantidad (water_level). Esto permite construir una posición en lotes, distribuyendo la cantidad de manera uniforme.

En cuanto a la salida (venta), las condiciones de juicio son: vender cuando el precio cruza por encima de la EMA10 formando un cruce mortal y el RSI muestra una señal de sobrecompra; o vender cuando el precio cruza por debajo de la EMA10 formando un cruce mortal y el RSI muestra sobreventa. Además, se verifica que se cumpla un cierto porcentaje de beneficio. Esto permite asegurar las ganancias, y la combinación con el RSI reduce la probabilidad de juicios erróneos.

Análisis de ventajas de la estrategia

La mayor ventaja de esta estrategia es que, al determinar los puntos de inflexión del mercado mediante los cruces de medias móviles, se logra un seguimiento de tendencia. En comparación con un sistema de una sola media, el método de cruce de dos medias puede filtrar algunas señales falsas. Además, la estrategia introduce el RSI para identificar zonas de sobrecompra y sobreventa, lo que también puede reducir eficazmente el riesgo de las operaciones.

Otra ventaja es que, mediante el ajuste de parámetros, se establece una posición en lotes. Este método de aumentar la posición en pirámide permite que el precio de costo se desplace hacia abajo continuamente, obteniendo la máxima ganancia cuando aparece una tendencia. Al mismo tiempo, se logra una dispersión de la cantidad, reduciendo el riesgo de una sola operación.

Análisis de riesgos de la estrategia

Los principales riesgos de esta estrategia son:

-

El sistema de medias móviles es sensible al rezago y no puede reaccionar a tiempo ante eventos repentinos, lo que puede impedir un stop loss oportuno. Este riesgo se puede reducir agregando un punto de stop loss.

-

La estrategia no limita el período de tiempo para la compra. Si la configuración es incorrecta, se podría comprar demasiado pronto, quedando atrapado en un rango lateral. Este riesgo se puede resolver limitando el intervalo de compra.

-

El método de construcción de posición en lotes puede llevar a una posición demasiado grande, incapaz de soportar el riesgo de ruptura unilateral. Esto se puede reducir ajustando el parámetro de nivel (water level) e incorporando mecanismos de control de riesgos.

Direcciones de optimización de la estrategia

Esta estrategia también se puede optimizar en las siguientes direcciones:

-

Agregar una estrategia de stop loss: salir cuando el precio caiga por debajo de ciertos niveles de soporte clave, lo que puede controlar eficazmente el riesgo a la baja.

-

Agregar un módulo de verificación previa a la operación para determinar la dirección de la tendencia de gran escala. Solo construir una posición cuando la tendencia sea alcista, evitando así el riesgo de operar en contra de la tendencia.

-

Limitar el intervalo de compra, permitiendo aumentar la posición solo dentro de un período de tiempo específico, evitando abrir la posición demasiado pronto.

-

Introducir algoritmos de aprendizaje automático combinados con múltiples factores para juzgar el momento de compra, lo que puede mejorar la tasa de acierto de la estrategia.

Resumen

En este artículo se presenta en detalle una idea de estrategia cuantitativa a largo plazo. Esta estrategia utiliza el cruce de dos medias móviles combinado con el indicador RSI para determinar los puntos de entrada, y adopta un método de construcción de posición en lotes para maximizar la eficiencia. Mediante el ajuste de parámetros, esta estrategia se puede aplicar a la mayoría de los índices y acciones, siendo una estrategia de seguimiento a largo plazo relativamente universal. También se analizan los posibles puntos de riesgo y las ideas de optimización posteriores. Se cree que, mediante una mejora continua, esta estrategia puede convertirse en una opción práctica digna de tenencia a largo plazo.

- 1