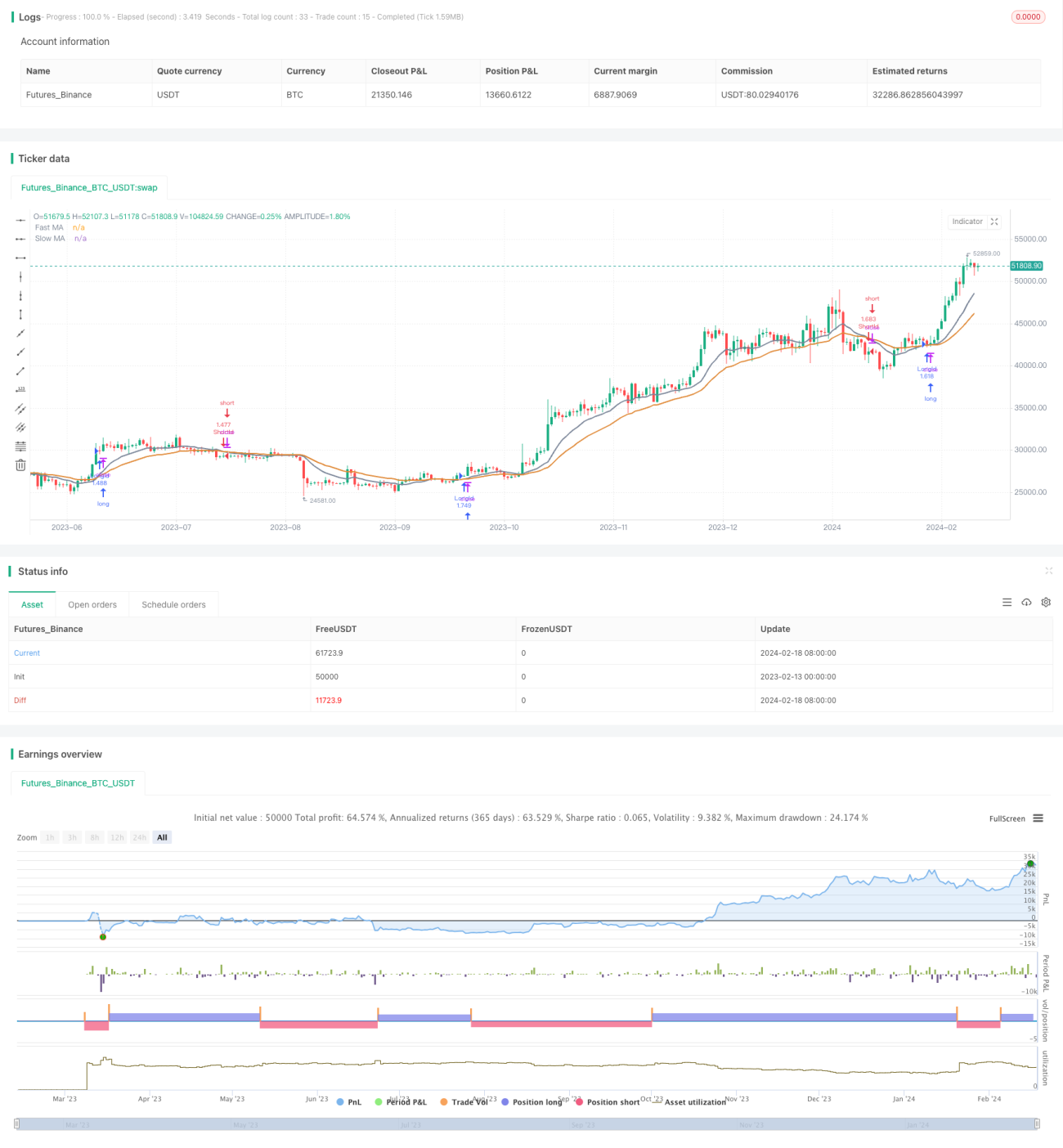

Estrategia de seguimiento de tendencia con cruce de RSI y MA (media móvil)

Resumen

Esta estrategia utiliza el indicador RSI junto con el cruce de dos medias móviles (MA) de diferentes períodos para determinar la tendencia del mercado y el momento de entrada. La estrategia solo toma posiciones largas cuando el RSI está por encima de su propia media móvil de 26 períodos, y solo toma posiciones cortas cuando el RSI está por debajo de su media móvil de 26 períodos, con el fin de controlar el riesgo.

Principio de la estrategia

La estrategia utiliza dos medias móviles: una de 12 períodos y otra de 26 períodos. Cuando la media móvil rápida de 12 períodos cruza por encima de la media móvil lenta de 26 períodos, se considera que el mercado entra en una tendencia alcista; cuando la media rápida cruza por debajo de la lenta, se considera una tendencia bajista. La estrategia toma posiciones largas en el cruce dorado de las medias móviles y posiciones cortas en el cruce de la muerte.

Además, la estrategia introduce el indicador RSI para identificar zonas de sobrecompra y sobreventa. Solo cuando el RSI está por encima de su propia media móvil de 26 períodos se abre una posición larga al producirse un cruce dorado de las medias móviles; solo cuando el RSI está por debajo de su propia media móvil de 26 períodos se abre una posición corta al producirse un cruce de la muerte. Esto evita abrir posiciones forzadas cuando el mercado está sobrecomprado o sobrevendido, controlando así el riesgo.

Análisis de ventajas

Esta estrategia combina medias móviles y el indicador RSI para determinar la tendencia y los momentos de entrada, lo que permite seguir la tendencia de manera efectiva. La introducción del RSI como filtro reduce el número de operaciones y evita quedar atrapado en mercados laterales. Al no establecer un stop loss, se puede seguir completamente la tendencia para obtener mayores rendimientos.

Análisis de riesgos

Dado que no se establece un stop loss, si el juicio es erróneo, las pérdidas pueden ampliarse. Si el mercado experimenta grandes gaps, también pueden producirse pérdidas significativas. Además, si el filtro del RSI no se configura adecuadamente, se pueden perder buenas oportunidades de entrada.

Se puede considerar la colocación de un stop loss para controlar las pérdidas máximas. Se pueden ajustar los parámetros del RSI para encontrar mejores condiciones de filtro. Si el mercado es muy volátil, se pueden ajustar los parámetros de las medias móviles utilizando medias más lentas para determinar la tendencia.

Direcciones de optimización

La estrategia se puede optimizar en los siguientes aspectos:

-

Probar diferentes combinaciones de períodos de medias móviles para encontrar parámetros que se ajusten mejor a las condiciones actuales del mercado.

-

Probar diferentes períodos y condiciones de filtro del RSI para optimizar los momentos de entrada.

-

Agregar otros indicadores o condiciones de filtro para mejorar la estabilidad del sistema, como indicadores de volumen o de cantidad de operaciones relacionados con el análisis de tendencias.

-

Optimizar la estrategia de stop loss para controlar el riesgo mientras se sigue la tendencia. Se pueden probar stop loss dinámicos, stop loss porcentuales, stop loss de seguimiento, etc.

Resumen

Esta estrategia es en general bastante simple y directa: utiliza el cruce de medias móviles para determinar la tendencia y el RSI para evitar abrir posiciones forzadas, lo que permite seguir la tendencia y obtener buenos rendimientos. Se puede perfeccionar mediante la optimización de parámetros y la incorporación de otros indicadores para hacerla más adecuada a entornos de mercado complejos y cambiantes.

/*backtest

start: 2023-02-13 00:00:00

end: 2024-02-19 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title = "EMA Cross Strategy", shorttitle = "EMA Cross",calc_on_order_fills=true,calc_on_every_tick =true, initial_capital=21000,commission_value=.25,overlay = true,default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

StartYear = input(2018, "Backtest Start Year")- 1