Estrategia de trading bidireccional basada en las fases lunares

Resumen

Esta estrategia se basa en los cambios de las fases lunares, tomando posiciones largas en luna nueva y cortas en luna llena, logrando así operaciones bidireccionales.

Principio de la estrategia

La estrategia utiliza una función personalizada para calcular la fase lunar, pudiendo determinar con precisión la edad lunar según la fecha. Cuando la edad es menor a 15, es luna nueva; cuando es mayor a 15 y menor a 30, es luna llena. La estrategia genera señales de compra o venta según la fase lunar: abre posiciones largas en luna nueva y posiciones cortas en luna llena; para cerrar posiciones, hace lo contrario: cierra posiciones largas en luna llena y cierra posiciones cortas en luna nueva.

El usuario puede elegir entre dos estrategias: "Largo en luna nueva, corto en luna llena" o "Corto en luna nueva, largo en luna llena". La estrategia utiliza una variable booleana para rastrear si actualmente se mantiene una posición. Cuando aparece una señal y no hay posición previa, se abre una nueva; cuando la señal se invierte, se cierra la posición actual. La estrategia muestra visualmente las marcas de compra y venta.

Análisis de ventajas

- Aprovecha la periodicidad de las fases lunares para capturar tendencias a largo plazo.

- Permite personalizar colores, rellenos y otros aspectos de visualización de la estrategia.

- Ofrece la opción de estrategias bidireccionales.

- Muestra marcas de apertura y cierre, facilitando la claridad de las operaciones.

- Permite personalizar la fecha de inicio del backtesting para optimizar la estrategia.

Análisis de riesgos

- El ciclo lunar es largo, por lo que no puede capturar tendencias a corto plazo.

- No hay límite de pérdidas, lo que puede generar grandes pérdidas.

- El ciclo fijo puede formar patrones predecibles.

Soluciones a los riesgos:

- Combinar con otros indicadores para lograr operaciones en múltiples marcos temporales.

- Agregar un mecanismo de stop loss.

- Optimizar la gestión de posiciones para reducir el impacto de pérdidas individuales.

Direcciones de optimización

Esta estrategia se puede optimizar en los siguientes aspectos:

- Incorporar más indicadores de múltiples periodos para formar filtros de señales de trading, mejorando la estabilidad de la estrategia.

- Añadir un módulo de gestión de posiciones para optimizar el tamaño de las posiciones y reducir el impacto de pérdidas individuales.

- Agregar un módulo de stop loss para evitar la ampliación de pérdidas.

- Optimizar las condiciones de apertura y cierre de posiciones para reducir la reversión y aumentar la tasa de aciertos.

Conclusión

Esta estrategia aprovecha la periodicidad de las fases lunares para implementar una estrategia bidireccional basada en luna nueva y luna llena. La estrategia se muestra de forma clara, es altamente personalizable y adecuada para capturar tendencias a largo plazo. Sin embargo, debido a la falta de limitación de pérdidas, conlleva un riesgo considerable. Se recomienda combinarla con otros indicadores de corto plazo y agregar módulos de gestión de posiciones y stop loss para una mayor optimización.

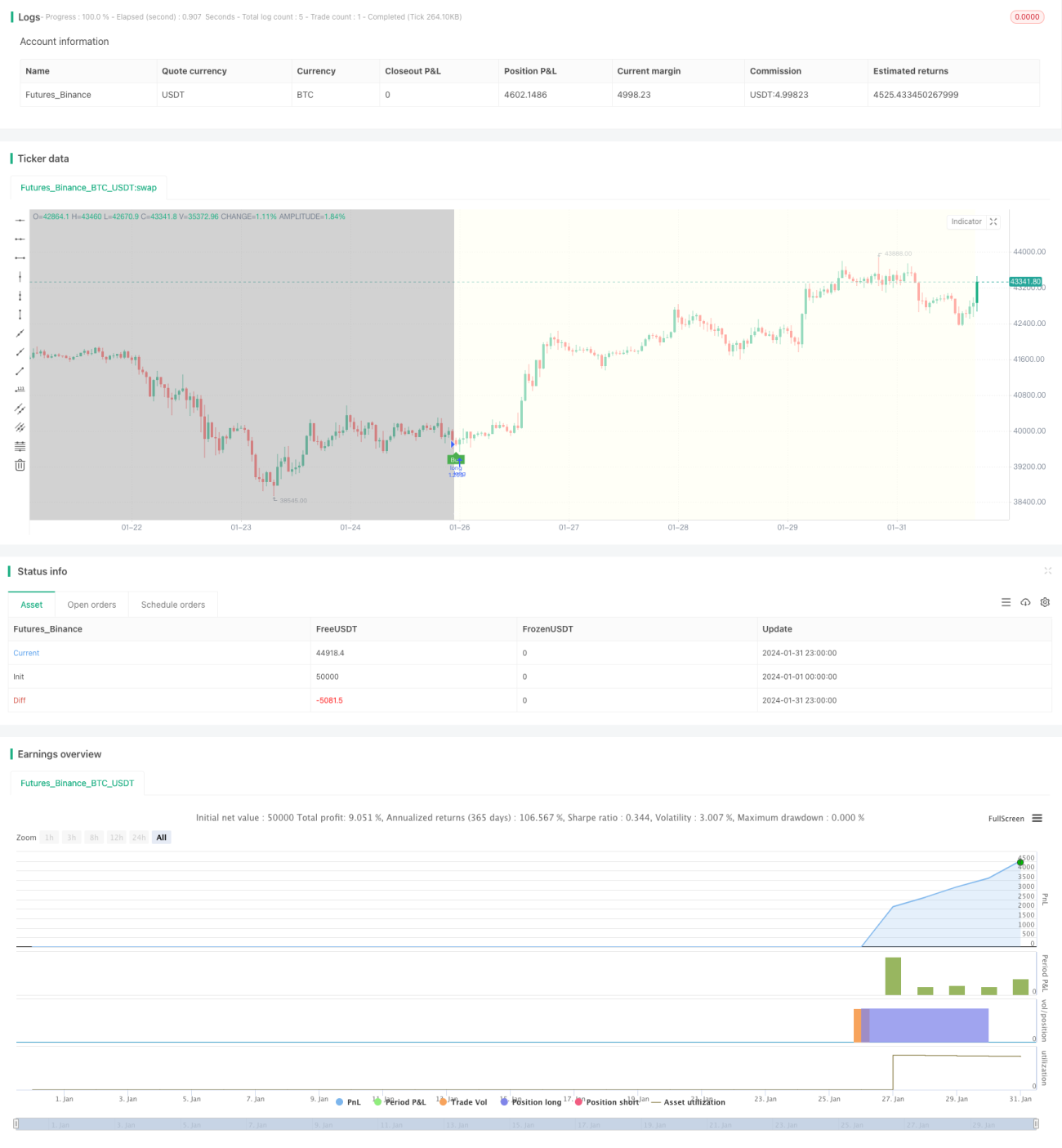

/*backtest

start: 2024-01-01 00:00:00

end: 2024-01-31 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// ---------------------------© paaax----------------------------

// ---------------- Author1: Pascal Simon (paaax) ----------------- 1