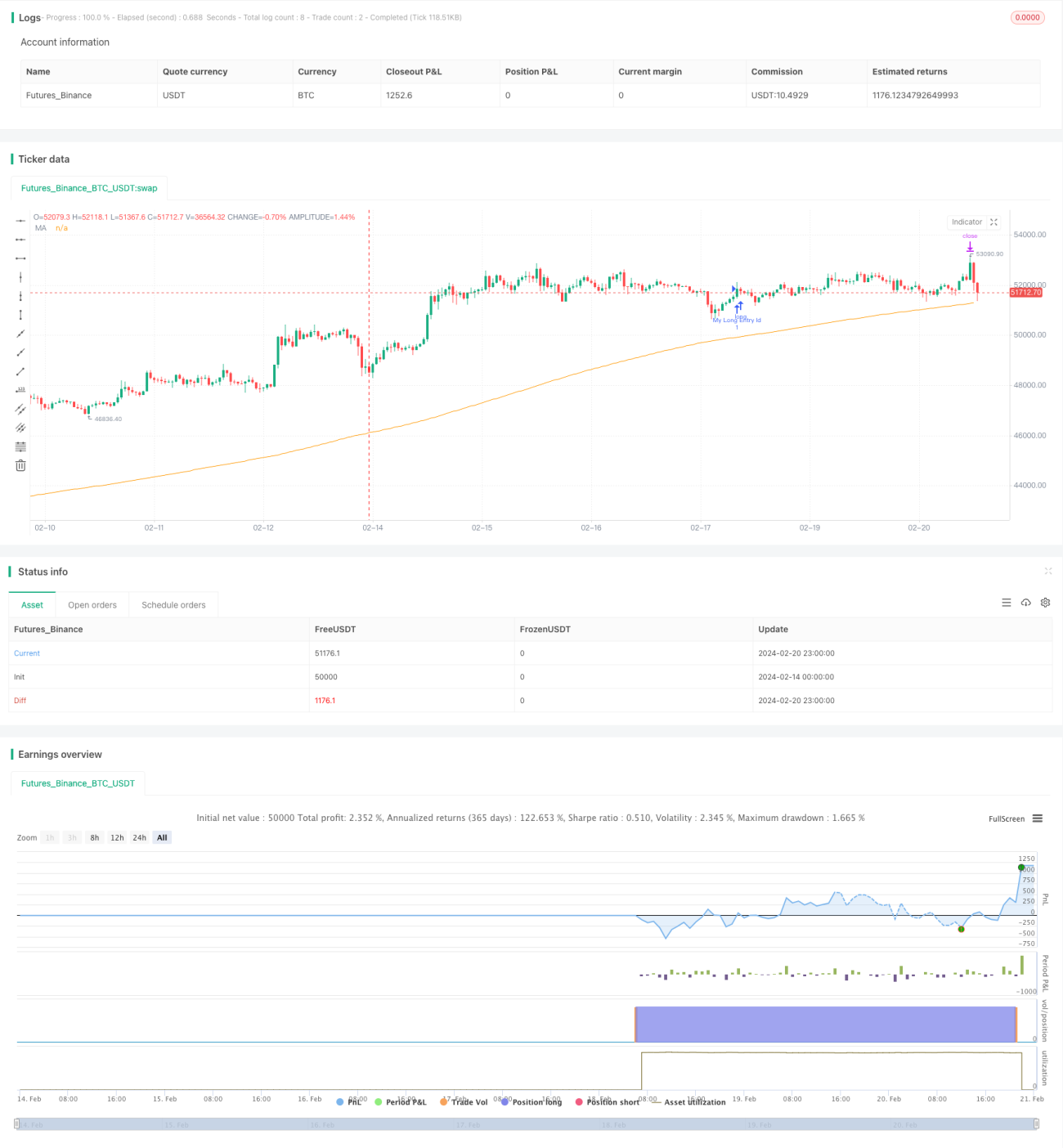

Estrategia cuantitativa MACD: estrategia de ruptura por doble cruce de medias móviles

Resumen

Esta estrategia forma el indicador MACD calculando la diferencia entre una media móvil rápida y una media móvil lenta, y luego combina la línea de señal para juzgar la tendencia del mercado financiero y las zonas de sobrecompra y sobreventa. Cuando el MACD y la línea de señal forman un cruce alcista y el precio está por encima de la media móvil de 200 períodos, se abre una posición larga; cuando forman un cruce bajista y el precio está por debajo de la media móvil de 200 períodos, se abre una posición corta. Es una estrategia típica de ruptura de medias móviles con doble cruce.

Principio de la estrategia

El principio básico es calcular la diferencia entre la media móvil rápida y la media móvil lenta para formar el indicador MACD, que determina la dirección de la tendencia del mercado, y luego utilizar la línea de señal para identificar las zonas de sobrecompra y sobreventa. Cuando el MACD y la línea de señal forman un cruce dorado (alcista), es una señal de compra; cuando forman un cruce de muerte (bajista), es una señal de venta. Al mismo tiempo, se combina con la relación entre el precio y la media móvil de 200 períodos para filtrar las señales: solo cuando el precio está por encima de la media móvil de 200 períodos se toma la señal de cruce dorado para comprar, y solo cuando el precio está por debajo de la media móvil de 200 períodos se toma la señal de cruce de muerte para vender, evitando así señales erróneas durante tendencias fuertes.

El cálculo específico es:

- Se resta la media móvil lenta (EMA de 26 períodos) de la media móvil rápida (EMA de 12 períodos) para obtener el MACD.

- Se calcula la EMA de 9 períodos del MACD para obtener la línea de señal.

- Se resta la línea de señal del MACD para obtener el histograma MACD.

Cuando el MACD cruza por encima de la línea de señal y ambos están por debajo de cero, es una señal de cruce dorado para comprar. Cuando el MACD cruza por debajo de la línea de señal y ambos están por encima de cero, es una señal de cruce de muerte para vender. Además, solo se toma la señal de cruce dorado para comprar si el precio está por encima de la media móvil de 200 períodos, y solo se toma la señal de cruce de muerte para vender si el precio está por debajo de la media móvil de 200 períodos.

Ventajas de la estrategia

- Utiliza un doble indicador para el juicio, lo que evita las limitaciones de un solo indicador y mejora la precisión de las señales.

- Combina la relación precio-media móvil como doble filtro, evitando señales erróneas en tendencias fuertes.

- Amplio margen de optimización de parámetros, permitiendo ajustar los parámetros de las medias móviles para adaptarse a diferentes entornos de mercado.

- Los parámetros conservadores generan pocas señales pero con alta precisión.

- Idea de estrategia fácil de entender e implementar.

Riesgos de la estrategia

- En condiciones de alta volatilidad del mercado, el juicio de los indicadores puede verse afectado, generando señales erróneas.

- El rezago inherente del sistema de medias móviles puede afectar la oportunidad de la estrategia.

- Pocas señales, lo que puede llevar a perder oportunidades de tendencia.

- La optimización de parámetros conlleva riesgo de sobreoptimización.

- El control de pérdidas y el mecanismo de stop loss necesitan mejoras.

Se pueden reducir los riesgos acortando los períodos de las medias móviles, añadiendo otros indicadores de juicio e implementando medidas de stop loss.

Direcciones de optimización de la estrategia

- Probada en diferentes marcos temporales desde 15 minutos hasta 1 día, donde los mejores resultados en términos de rendimiento ajustado al riesgo se obtuvieron en el marco de 4 horas.

- Optimizar la media móvil rápida y la media móvil lenta para que el MACD represente el ciclo. Se encontró que la combinación 7-21 funciona bien en gráficos de 15 minutos.

- También se probó la media móvil Hull para el MACD, que dio buenos resultados.

- El stop loss también puede seguido (trailing) para una mejor gestión del riesgo.

Resumen

En general, esta estrategia es muy simple y práctica. Genera señales de alta probabilidad mediante el doble juicio de indicadores y el filtro de precios, con un margen de beneficio relativamente alto. Utiliza la combinación clásica de parámetros del MACD sin sobreoptimización. El margen de optimización es amplio; ajustando las combinaciones de medias móviles, añadiendo otros indicadores de juicio e implementando medidas de stop loss se puede mejorar aún más el rendimiento de la estrategia. En resumen, es una estrategia cuantitativa típica basada en fundamentos.

- 1