Estrategia de identificación de tendencia de MyQuant

Resumen

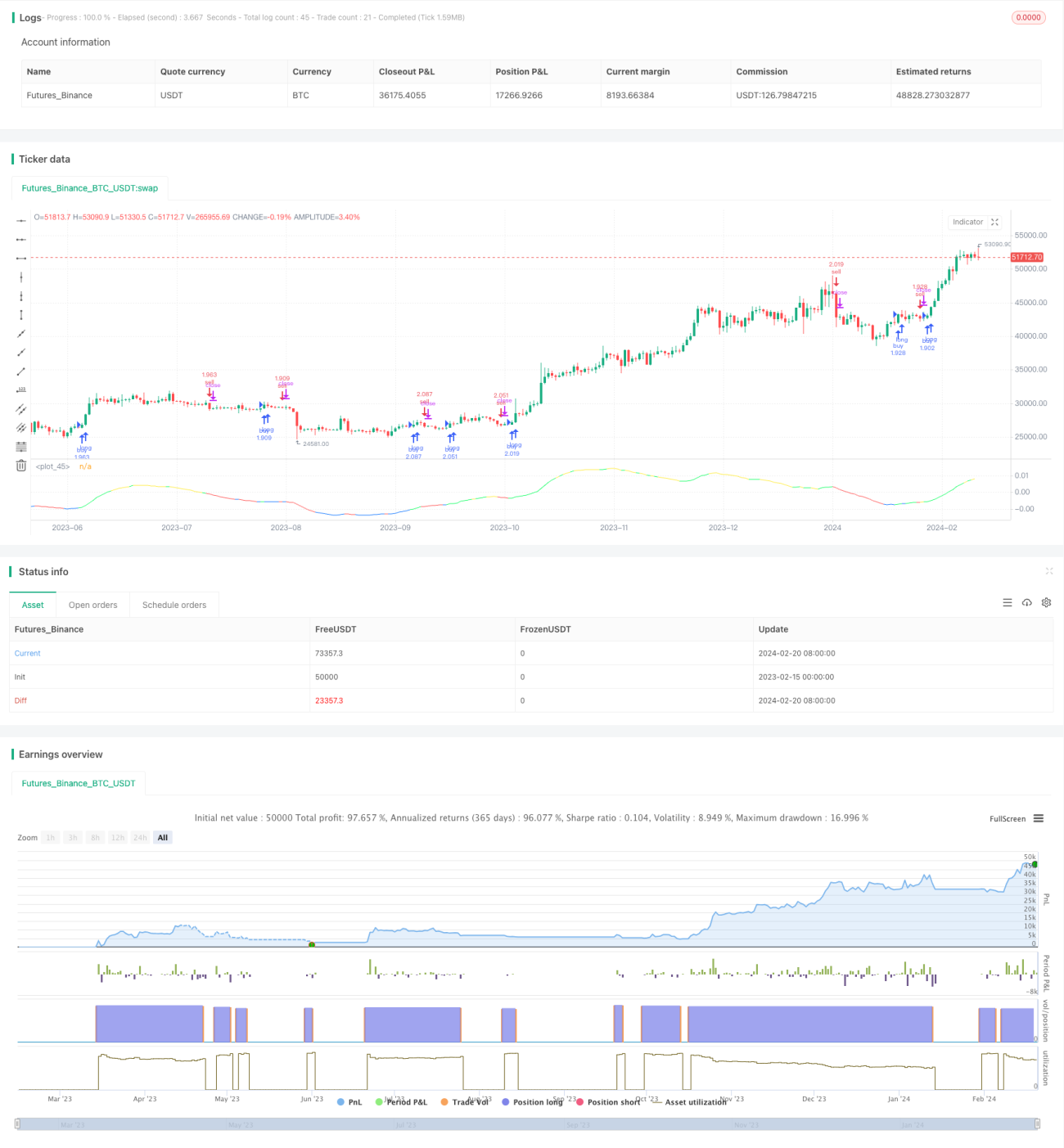

La estrategia de identificación de tendencias MyQuant es una estrategia diseñada para el trading diario de Bitcoin. La estrategia identifica las tendencias del mercado calculando la media móvil del precio y sus derivadas de primer y segundo orden, y toma decisiones de compra y venta en consecuencia.

Principio de la estrategia

La estrategia primero calcula la media móvil adaptativa (ALMA) del precio y sus derivadas de primer y segundo orden. La derivada de primer orden refleja la velocidad de cambio del precio, mientras que la derivada de segundo orden refleja la curvatura del precio. Según los valores de la derivada de primer y segundo orden, se determina si el mercado se encuentra en una tendencia alcista, bajista o en un período de consolidación. Luego, combinado con indicadores de acciones, se juzga si se cumplen las condiciones de compra o venta.

Específicamente, la estrategia calcula los siguientes indicadores:

- ALMA: Media móvil adaptativa del precio, con una longitud de 140, factor rápido de 1.1 y sigma de 6.

- dema: Derivada de primer orden de ALMA.

- d2ema: Derivada de primer orden de dema, que refleja la derivada de segundo orden del precio.

- index: Índice de oscilación del indicador dema.

- ind: Índice de desviación del precio respecto a la media móvil.

Cuando se cumplen las condiciones de compra, se calcula el número de acciones a comprar según las señales de las Bandas de Acumulación/Distribución (CAUSED.Accumulation/Distribution Bands) y el indicador Caused Exposure Top and Bottom Finder. Cuando se cumplen las condiciones de venta, se vende la totalidad de la posición.

Ventajas de la estrategia

Esta estrategia combina tendencias e indicadores, lo que permite identificar eficazmente los puntos de inflexión de la tendencia del mercado. El uso de las derivadas de primer y segundo orden del precio para juzgar la tendencia evita la influencia de las oscilaciones del precio, haciendo que las señales sean más claras. En comparación con las estrategias comunes de medias móviles, tiene ventajas como una mayor precisión en el juicio.

Análisis de riesgos

Esta estrategia es muy sensible a la selección del período de trading y al ajuste de parámetros. Si el período seleccionado no es adecuado y no cubre puntos de inflexión importantes del precio, el rendimiento de la estrategia se verá afectado. Si los parámetros del indicador no se configuran correctamente, las señales de compra y venta se verán más afectadas por el ruido, lo que perjudicará la rentabilidad de la estrategia. Además, las condiciones de stop-loss predefinidas de la estrategia también afectan el resultado final.

Direcciones de optimización

Se puede optimizar aún más la estrategia desde los siguientes aspectos:

- Optimizar la lógica de selección del período, eligiendo de manera más inteligente los períodos de backtesting y trading en vivo.

- Optimizar los parámetros de los indicadores, como ajustar la longitud de ALMA y dema, entre otros.

- Agregar condiciones de stop-loss para controlar la pérdida máxima.

- Evaluar el rendimiento en diferentes criptomonedas y seleccionar las que mejor se desempeñen.

Conclusión

La estrategia de identificación de tendencias MyQuant, mediante el cálculo de las derivadas de primer y segundo orden de la media móvil adaptativa del precio, identifica eficazmente la tendencia del mercado de Bitcoin y toma decisiones de compra y venta correspondientes. La estrategia combina múltiples indicadores para evitar que las señales se vean excesivamente afectadas por el ruido. Con una mayor optimización de tiempo y parámetros, el rendimiento de esta estrategia puede seguir mejorando.

- 1