Estrategia de trading de cruce dorado y cruce de la muerte de medias móviles

Resumen

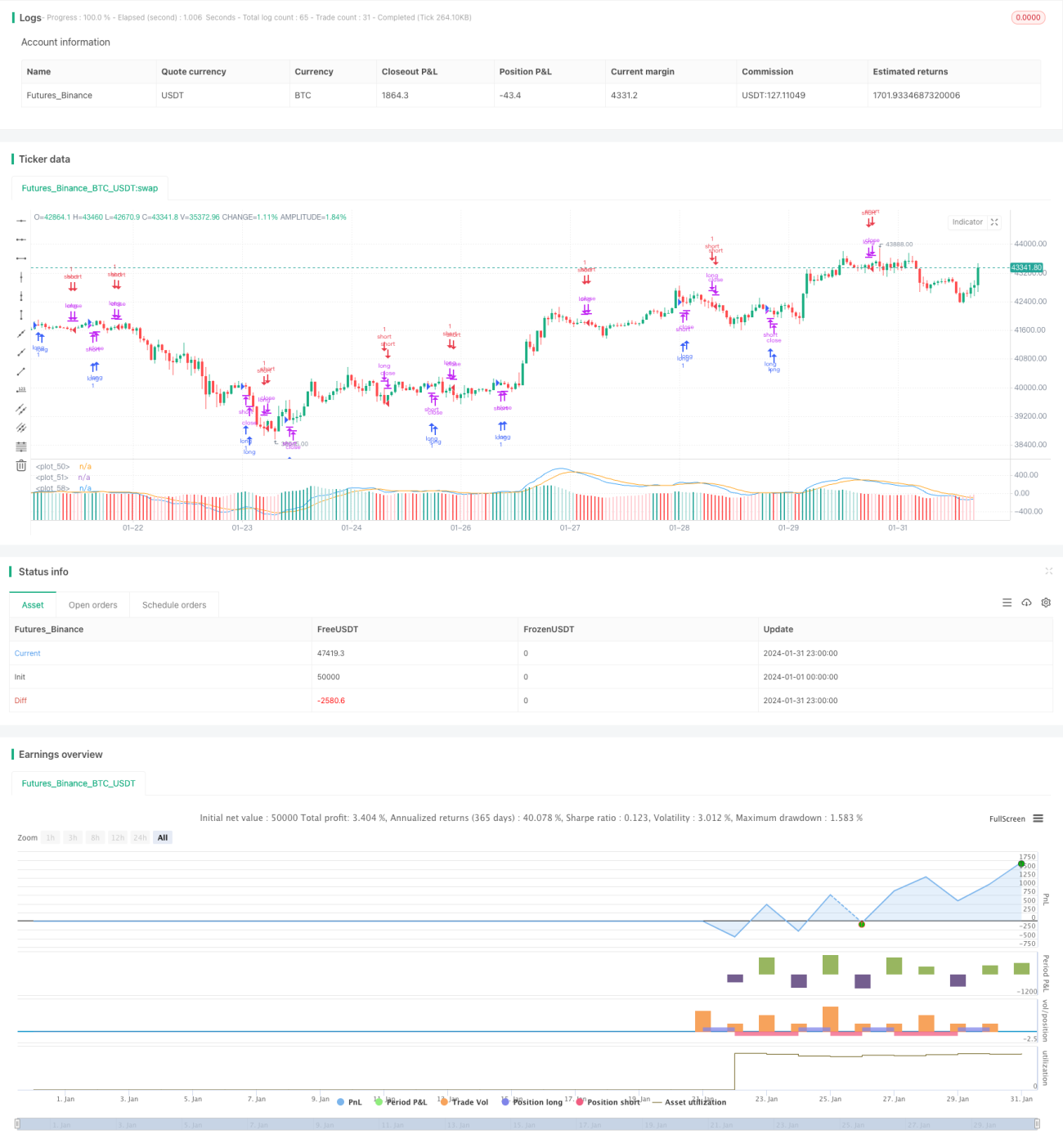

La estrategia de trading de cruce de medias móviles (cruce dorado y cruce de la muerte) es una estrategia de trading cuantitativa que sigue los cruces entre medias móviles de corto y largo plazo (EMA) y realiza operaciones de compra y venta en los cruces dorados y de la muerte. Esta estrategia utiliza el indicador MACD para confirmar las señales de trading.

Principio de la estrategia

La estrategia se basa principalmente en la EMA de 12 períodos, la EMA de 26 períodos y el indicador MACD. La lógica específica es:

- Calcular la EMA de 12 períodos y la EMA de 26 períodos.

- Calcular el MACD (EMA de 12 períodos menos EMA de 26 períodos).

- Calcular la EMA de 9 períodos del MACD como línea de señal.

- Cuando el MACD cruza por encima de la línea de señal, se genera una señal de compra.

- Cuando el MACD cruza por debajo de la línea de señal, se genera una señal de venta.

- En el cierre de la segunda vela después de la señal, se ejecuta la operación de compra o venta correspondiente.

Además, la estrategia incluye algunos filtros:

- Las operaciones solo se realizan en horario de mercado (no en horas de cierre).

- El valor absoluto de la diferencia entre el MACD y la línea de señal debe ser mayor que 0,08.

- Solo se permite una posición unidireccional a la vez.

Análisis de ventajas

Esta estrategia combina el cruce de medias móviles con el indicador MACD, capturando eficazmente los puntos de inflexión de las tendencias a corto y mediano plazo. Las principales ventajas son:

- Reglas simples y claras, fáciles de entender e implementar.

- Parámetros optimizados que proporcionan un rendimiento relativamente estable.

- Equilibrio entre seguir tendencias de corto/medio plazo y salir oportunamente para limitar pérdidas.

- Lógica de trading rigurosa que evita operaciones innecesarias.

Análisis de riesgos

La estrategia también presenta algunos riesgos:

- Riesgo de sobreajuste en backtesting. En la práctica, los parámetros y umbrales pueden necesitar ajustes.

- Costos de deslizamiento elevados debido a operaciones frecuentes.

- Riesgo de pérdidas si no se sale a tiempo en una reversión de tendencia.

- Amplificación del riesgo por el apalancamiento inherente al trading cuantitativo.

Medidas de mitigación correspondientes:

- Optimizar los parámetros dinámicamente y ajustar los umbrales.

- Relajar ligeramente las reglas para reducir operaciones innecesarias.

- Combinar más indicadores para identificar señales de reversión.

- Controlar estrictamente el tamaño de la posición y el apalancamiento.

Direcciones de optimización

La estrategia se puede optimizar principalmente en los siguientes aspectos:

- Probar combinaciones de medias móviles de plazos más largos para encontrar parámetros óptimos.

- Añadir filtros fundamentales como resultados corporativos o eventos importantes.

- Combinar más indicadores (Bandas de Bollinger, KDJ, etc.) para determinar el momento de reversión de la tendencia.

- Desarrollar un mecanismo de stop-loss. Cuando la pérdida alcance un nivel predefinido, detener la operación activamente.

- Agregar un ratio Dangere (probablemente refiriéndose al ratio de drawdown) para controlar la reducción máxima.

Resumen

La estrategia de cruce de medias móviles (cruce dorado y cruce de la muerte) combinada con el MACD genera señales de trading basadas en un simple seguimiento de tendencia. Es fácil de implementar y, con filtros adecuados para controlar el riesgo, constituye una estrategia de trading cuantitativa efectiva. Se puede mejorar mediante optimización de parámetros, incorporación de mecanismos de stop-loss y adición de indicadores auxiliares.

- 1