Stratégie de trading de breakout évolutive

Aperçu

La stratégie de trading de cassure extensible identifie les zones clés de support et de résistance des prix et génère des signaux de trading lorsque le prix franchit ces zones. Il s'agit d'une stratégie de cassure très flexible et extensible. Cette stratégie peut être adaptée à différentes périodes de temps en ajustant les paramètres, et il est également facile d'intégrer diverses conditions de filtrage supplémentaires et mécanismes de gestion des risques pour optimiser des actifs spécifiques.

Principe de la stratégie

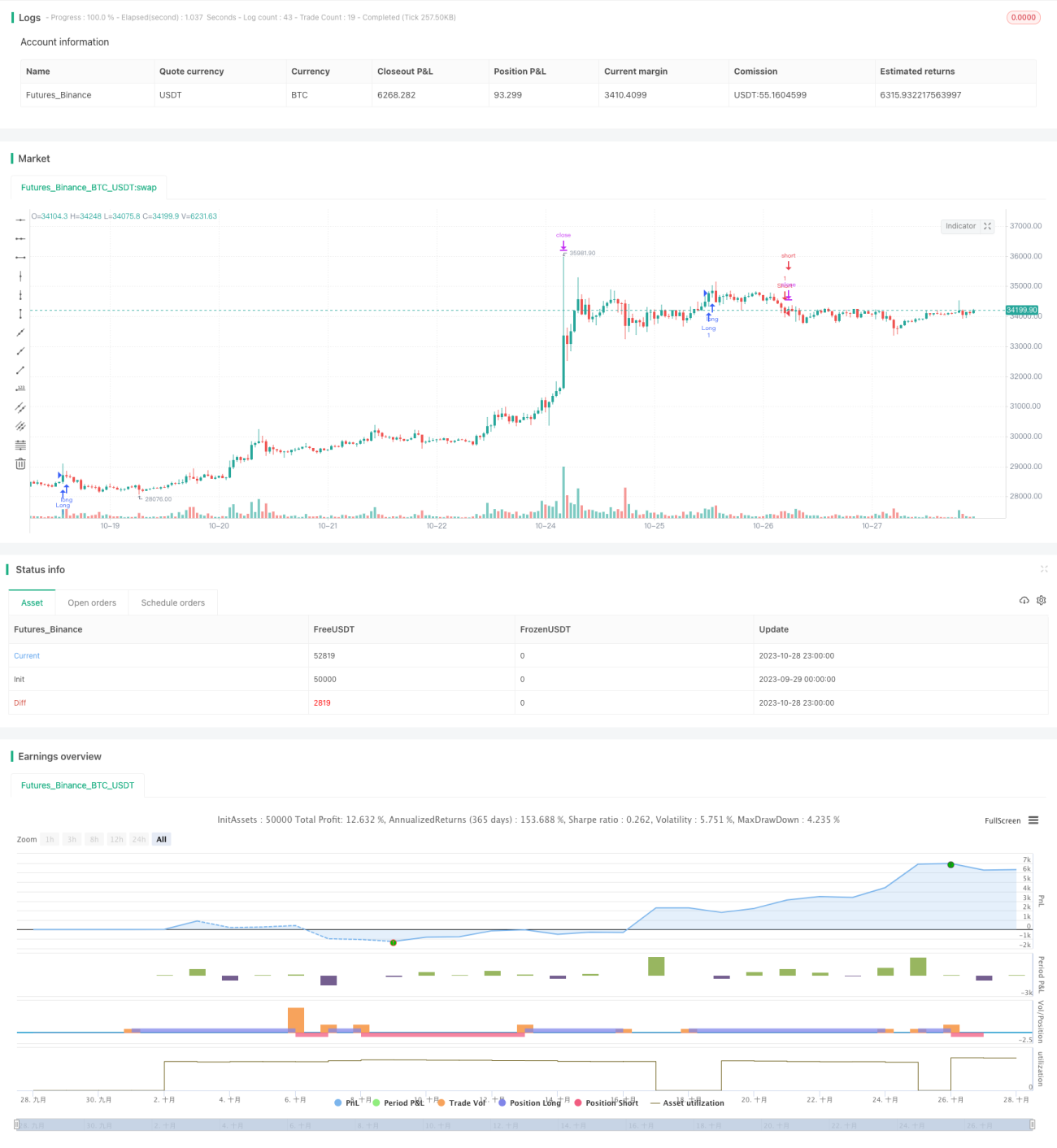

La stratégie utilise d'abord la fonction swings() basée sur une période de rétrospection pour calculer les hauts et les bas de la fluctuation du prix actuel. La période de rétrospection est définie par le paramètre swingLookback, avec une valeur par défaut de 20 bougies. Ensuite, lorsque le prix franchit le haut de la fluctuation, on prend une position longue ; lorsque le prix franchit le bas, on prend une position courte.

La logique spécifique du signal long est la suivante : lorsque le prix de clôture est supérieur ou égal au plus haut de la fluctuation, on prend une position longue. La logique du signal court est : lorsque le prix de clôture est inférieur ou égal au plus bas de la fluctuation, on prend une position courte.

En outre, la stratégie met en place un stop loss, dont l'amplitude est définie par le paramètre stopTargetPercent. Par exemple, le prix du stop loss pour une position longue est fixé à 5 % en dessous du plus haut, et pour une position courte à 5 % au-dessus du plus bas.

L'avantage de cette stratégie est qu'elle permet de contrôler la fréquence des transactions en ajustant la période de rétrospection. Plus la période est courte, plus la sensibilité à la cassure est élevée et plus la fréquence des transactions est élevée. Une période trop longue a l'effet inverse : la fréquence des transactions diminue, mais on risque de manquer des opportunités. Il est donc crucial de trouver la période de rétrospection optimale pour l'optimisation de la stratégie.

Avantages de la stratégie

- Concept de cassure simple, facile à comprendre et à implémenter

- Possibilité d'optimiser les paramètres en ajustant la période de rétrospection pour contrôler la fréquence des transactions

- Intégration facile de mécanismes de gestion des risques tels que le stop loss, le trailing stop, etc.

- Forte extensibilité : possibilité d'ajouter diverses conditions de filtrage pour améliorer le taux de profit

- Applicable à n'importe quelle période de temps, adapté au trading intraday et au long terme

Risques et contre-mesures

- Une période de rétrospection trop courte peut entraîner des transactions excessives

- Une période de rétrospection trop longue peut faire manquer des opportunités de trading

- Un stop loss trop large peut réduire la marge bénéficiaire

- Un stop loss trop étroit peut être déclenché trop fréquemment

Contre-mesures :

- Tester différentes périodes de rétrospection pour trouver la meilleure combinaison de paramètres

- Optimiser l'amplitude du stop loss pour équilibrer la marge bénéficiaire et le contrôle des risques

- Ajouter un trailing stop ou un stop loss circulaire pour verrouiller les bénéfices

- Augmenter les conditions de filtrage pour améliorer la probabilité de transactions profitables

Axes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Tester différents paramètres de période de rétrospection pour trouver la combinaison optimale ;

-

Tester différentes périodes de trading, comme 5 minutes, 15 minutes, 1 heure, etc., et choisir la meilleure ;

-

Optimiser l'amplitude du stop loss pour équilibrer la marge bénéficiaire et le contrôle des risques ;

-

Ajouter des conditions de filtrage, comme un filtre de volume, un filtre de variation de prix, etc., pour réduire les signaux de mauvaise qualité ;

-

Intégrer davantage de mécanismes de gestion des risques, comme le trailing stop, le verrouillage des bénéfices, etc. ;

-

Optimisation des paramètres, en utilisant l'optimisation par pas, la recherche aléatoire, etc., pour trouver les meilleurs paramètres ;

-

Intégrer des techniques d'apprentissage automatique, utiliser l'IA pour optimiser automatiquement les paramètres.

Résumé

La stratégie de trading de cassure extensible est un système de cassure très pratique. Elle est simple à utiliser, hautement personnalisable, et peut être optimisée pour différents actifs en ajustant la période de rétrospection et en intégrant diverses conditions de filtrage. En même temps, il est facile d'intégrer divers mécanismes de gestion des risques pour contrôler le risque de trading. Grâce à l'optimisation des paramètres et à l'introduction de technologies comme l'apprentissage automatique, cette stratégie peut continuellement évoluer et s'adapter aux changements du marché. Dans l'ensemble, c'est une stratégie de cassure universelle recommandée.

- 1