Stratégie de suivi de tendance basée sur les moyennes mobiles

Aperçu

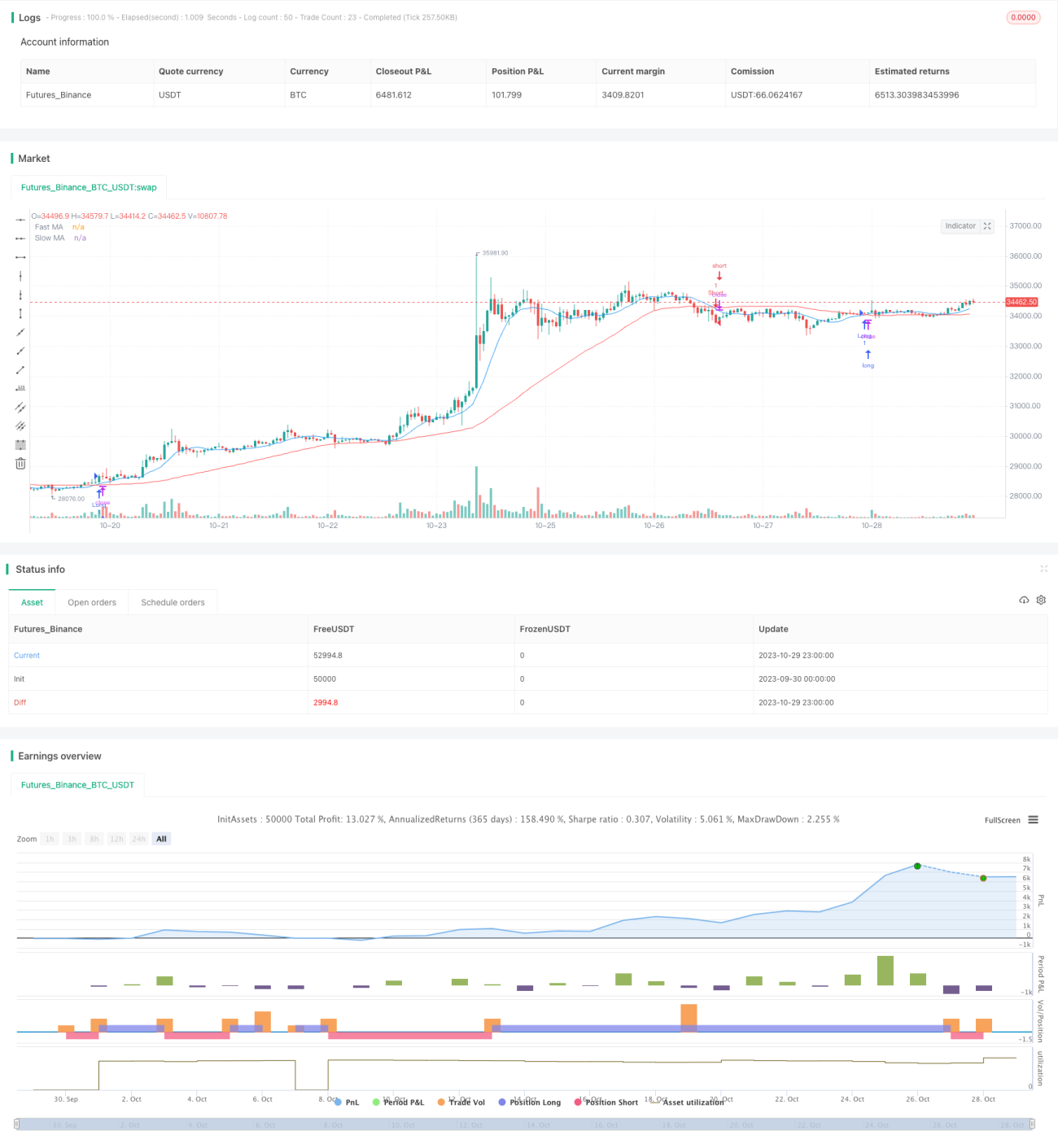

La stratégie de croisement de deux moyennes mobiles est une stratégie de suivi de tendance basée sur les moyennes mobiles. Cette stratégie détermine la direction de la tendance du marché en calculant des moyennes mobiles de différentes périodes, afin de générer des signaux d'achat et de vente. Elle utilise le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente pour former des signaux de trading. Lorsque la moyenne rapide croise la moyenne lente à la hausse, elle adopte une position haussière en achetant ; lorsqu'elle la croise à la baisse, elle adopte une position baissière en vendant.

Principe de la stratégie

Cette stratégie repose principalement sur le croisement des moyennes mobiles pour générer des signaux de trading. Plus précisément, la stratégie comprend les étapes suivantes :

-

Calculer la moyenne mobile rapide et la moyenne mobile lente. La période de la moyenne rapide est de 10, celle de la moyenne lente est de 50.

-

Déterminer la relation entre les moyennes mobiles. Lorsque la moyenne rapide croise la moyenne lente à la hausse, un signal d'achat est généré ; lorsqu'elle la croise à la baisse, un signal de vente est généré.

-

Émettre des signaux d'achat et de vente. Lorsqu'un signal d'achat est généré, une position longue est ouverte ; lorsqu'un signal de vente est généré, une position courte est ouverte.

-

Définir un stop-loss et un take-profit. Après l'entrée en position, des niveaux de stop-loss et de take-profit sont fixés en fonction du pourcentage de stop-loss saisi, ce qui permet de contrôler les risques.

En comparant les changements de tendance des prix sur différentes périodes, cette stratégie détermine si le marché se trouve actuellement dans une tendance haussière ou baissière, ce qui en fait une stratégie de suivi de tendance typique. Étant donné que les moyennes mobiles filtrent le bruit du marché, les signaux de trading sont plus fiables.

Avantages de la stratégie

- En utilisant les propriétés de suivi de tendance des moyennes mobiles, elle permet de capturer efficacement les tendances à moyen et long terme.

- Les signaux de croisement des moyennes mobiles sont simples et clairs, faciles à exécuter.

- Les périodes des moyennes rapide et lente peuvent être personnalisées pour optimiser les paramètres.

- L'utilisation d'un stop-loss et d'un take-profit permet de limiter les pertes sur chaque ordre.

Risques de la stratégie

- Lorsque le marché est dans une phase de consolidation, elle peut générer des signaux de trading fréquents, entraînant un excès de transactions.

- Les moyennes mobiles présentent un retard, ce qui peut faire manquer des opportunités à court terme.

- Elle ne prend pas en compte l'impact d'événements imprévus, comme des nouvelles négatives majeures.

- Aucun mécanisme de gestion des risques n'est mis en place, ce qui peut entraîner des pertes dépassant la tolérance au risque.

Mesures de contrôle des risques :

- Optimiser les périodes des moyennes mobiles pour réduire les faux signaux en marché de consolidation.

- Combiner avec d'autres indicateurs comme filtre pour éviter le problème de retard des moyennes mobiles.

- Ajouter une analyse des nouvelles comme support.

- Définir un stop-loss et contrôler la taille des positions pour limiter les pertes unitaires.

Optimisation de la stratégie

-

Envisager de combiner le système de moyennes mobiles avec d'autres outils d'analyse, tels que les canaux, les figures chartistes, etc., pour améliorer la qualité des signaux de trading.

-

Optimiser les paramètres des moyennes rapide et lente pour trouver la meilleure combinaison. Généralement, une période de 10 à 30 jours pour la moyenne rapide et de 20 à 120 jours pour la moyenne lente donne de bons résultats.

-

Ajouter un mécanisme de gestion de la taille des positions. Par exemple, utiliser une méthode de progression à pourcentage fixe permet d'obtenir un profit optimal en tendance.

-

Ajouter une évaluation des événements imprévus. En cas de nouvelles négatives majeures, envisager de suspendre les transactions pour éviter des pertes anormalement élevées.

-

Effectuer des backtests et des simulations de trading pour évaluer les performances de la stratégie et l'améliorer continuellement.

Conclusion

La stratégie de croisement de deux moyennes mobiles détermine la direction actuelle de la tendance du marché en comparant le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente. Il s'agit d'une stratégie de suivi de tendance simple et pratique. Ses avantages résident dans la clarté des signaux de trading et la facilité d'implémentation, mais elle présente également certaines limites. On peut améliorer cette stratégie en optimisant les paramètres, en ajoutant des filtres, en combinant d'autres outils, etc., afin d'obtenir de meilleurs rendements tout en contrôlant les risques.

- 1