Stratégie d'oscillation avec RSI dynamique

Aperçu

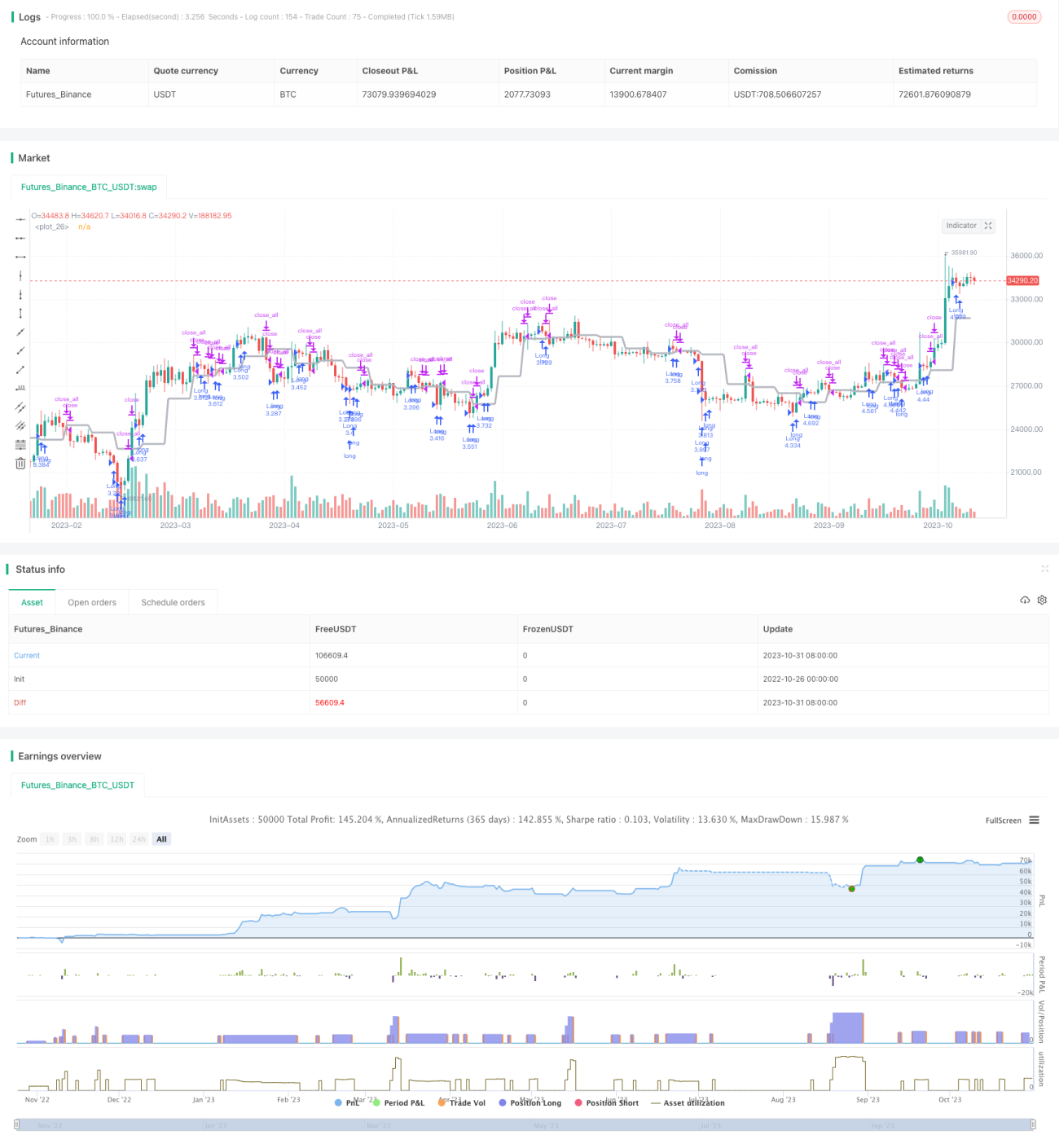

Cette stratégie combine des niveaux de support/résistance dynamiques et l'indice de force relative (RSI). Elle définit les seuils de surachat et de survente du RSI, et lorsqu'un niveau de support/résistance dynamique est franchi, elle vérifie si le RSI est entré en zone de surachat ou de survente pour générer des signaux d'achat et de vente.

Principe

1. Niveaux de support/résistance dynamiques

Utilise la fonction security pour obtenir le prix de clôture comme niveau de support/résistance dynamique. Lorsque le prix franchit ce niveau dynamique, un signal de transaction est généré.

2. Indicateur RSI

Calcule le gain moyen et la perte moyenne sur une période donnée, puis génère la valeur du RSI en comparant les deux, afin de déterminer si l'actif entre en zone de surachat ou de survente.

3. Signal de transaction

Lorsque le prix franchit le niveau dynamique, si le RSI n'est pas entré en zone de surachat/survente, un signal d'achat/vente est émis. Si le RSI est déjà dans ces zones, le signal de franchissement est ignoré.

4. Signal de sortie

La position est fermée lorsque le prix retombe sur le niveau dynamique, ou lorsque le RSI revient dans la zone normale.

Analyse des avantages

- Utilise les niveaux de support/résistance dynamiques pour déterminer la direction de la tendance, améliorant ainsi la probabilité de profit.

- L'indicateur RSI filtre les faux franchissements, évitant les entrées intempestives.

- Combinaison de la tendance et d'un indicateur, adaptable à différents contextes de marché.

- Règles claires et faciles à mettre en œuvre.

Risques et solutions

- Le niveau dynamique peut être testé et franchi à plusieurs reprises, générant de faux signaux. On peut assouplir la marge de franchissement pour filtrer.

- Un seul indicateur RSI peut produire des erreurs d'interprétation. L'ajout d'autres indicateurs permet un filtrage combiné.

- En marché oscillant, des ouvertures et fermetures fréquentes peuvent entraîner des coûts de transaction élevés. On peut élargir la plage normale du RSI pour réduire la fréquence des transactions.

- Un mauvais réglage des paramètres peut entraîner des signaux manqués ou excessifs. Les paramètres doivent être choisis en fonction des différents instruments.

Pistes d'optimisation

- Utiliser des techniques d'apprentissage automatique pour optimiser automatiquement les paramètres du RSI.

- Ajouter des stratégies de stop-loss et take-profit pour verrouiller les profits et réduire les pertes.

- Combiner davantage d'indicateurs pour un filtrage multiple, améliorant la robustesse de la stratégie.

- Intégrer un indicateur de volatilité pour réduire la taille des positions en période de faible volatilité.

- Optimiser l'algorithme de dimensionnement des positions afin d'ajuster dynamiquement la taille des positions en fonction des conditions de marché.

Conclusion

Cette stratégie combine une identification de tendance et un filtrage par indicateur, permettant de détecter efficacement les ruptures autour de niveaux clés, tout en obtenant des gains élevés sous contrôle des risques. En optimisant davantage les paramètres, en ajoutant des stop-loss/take-profit et en intégrant plus d'indicateurs, la stabilité et l'adaptabilité de la stratégie peuvent être améliorées, permettant d'obtenir des rendements stables sur un plus large éventail de marchés.

- 1