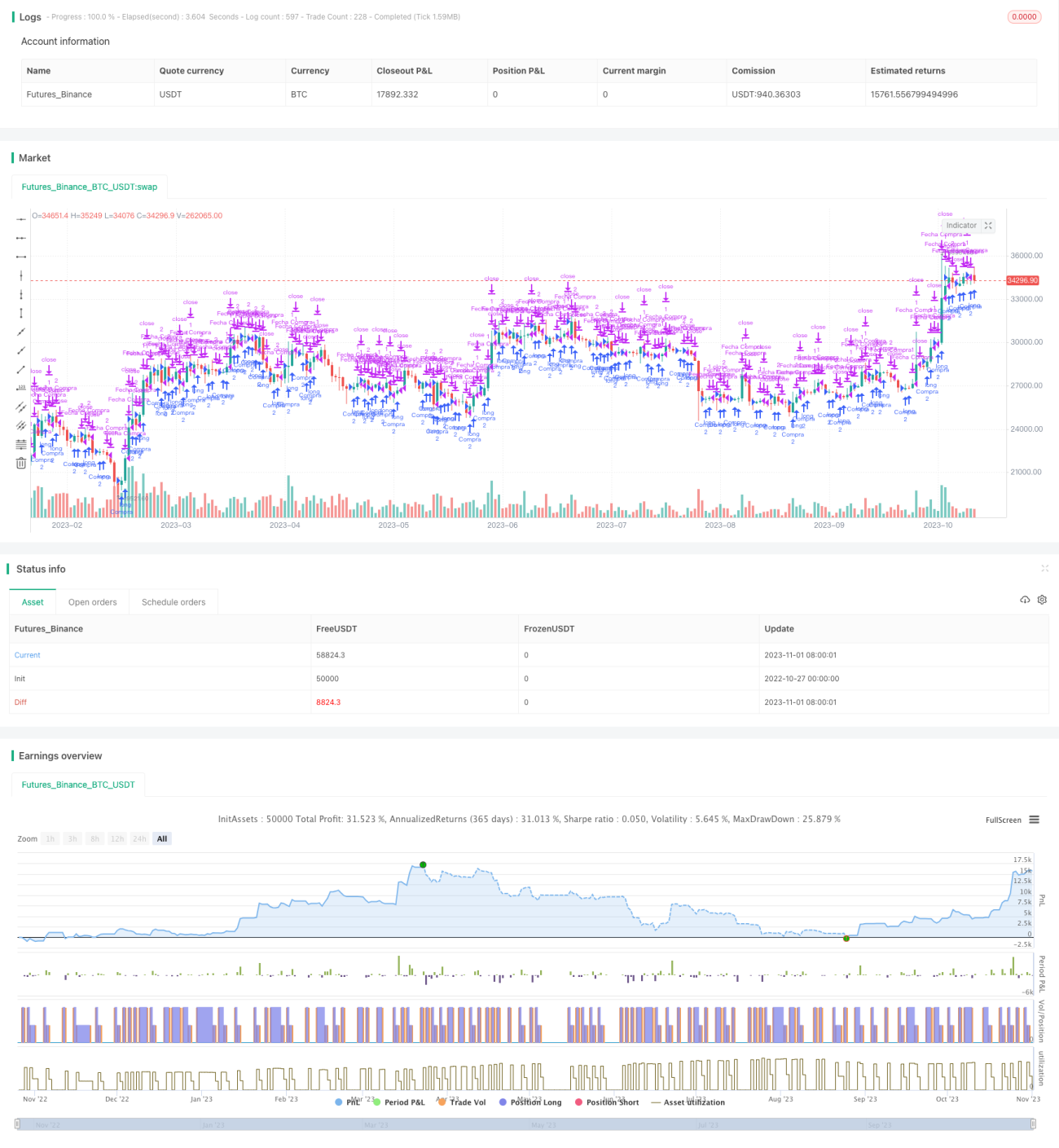

Stratégie de pause et de retournement

Aperçu

L'idée principale de cette stratégie est de détecter une pause à court terme dans le prix d'une action, puis, en se basant sur la configuration de consolidation formée pendant cette phase de « pause », de déterminer la direction probable du prix, afin d'effectuer des opérations d'achat ou de vente à découvert en conséquence.

Principe de la stratégie

-

La stratégie utilise l'indicateur Stochastic oscillator pour déterminer si le prix de l'action est entré en consolidation. Lorsque le Stochastic oscillator oscille dans la zone de surachat ou de survente, cela indique que le prix est en consolidation.

-

Pendant l'oscillation du Stochastic oscillator, on utilise la direction du corps de la bougie pour déterminer les points de retournement de tendance. Lorsque la bougie passe de baissière à haussière, on considère que la consolidation est terminée et on prend une position longue. Lorsqu'elle passe de haussière à baissière, on considère que la consolidation est terminée et on prend une position courte.

-

Les stops de profit et de perte après les positions longues/courtes sont définis en fonction du point d'entrée, en utilisant un trailing stop.

-

La stratégie prend en charge à la fois les opérations en position pleine et en position fractionnée. En position pleine, des stops fixes de profit et de perte sont définis ; en position fractionnée, des stops suiveurs (trailing stops) sont utilisés.

-

La stratégie définit également des heures de trading quotidiennes, en ne négociant que pendant la plage horaire définie.

Analyse des avantages

-

L'utilisation du Stochastic oscillator pour juger de l'état d'oscillation du prix permet de détecter avec précision les consolidations à court terme.

-

En opérant au point de retournement après l'oscillation, on améliore la précision des transactions.

-

L'utilisation d'un trailing stop permet d'ajuster le niveau de stop en fonction de l'évolution du prix, ce qui permet de verrouiller davantage de profits.

-

Le support des opérations en position pleine et fractionnée permet de choisir la méthode d'opération adaptée à son propre appétit pour le risque.

-

La définition d'une plage horaire de trading permet d'éviter les erreurs d'opération pendant les périodes de volatilité anormale du prix.

Analyse des risques

-

L'indicateur Stochastic oscillator a une probabilité relativement élevée de produire de faux signaux, ce qui peut entraîner des points d'achat/vente manqués ou des entrées intempestives.

-

Le jugement du point de retournement de la bougie peut être imprécis, conduisant à des opérations à des points non pertinents.

-

Le trailing stop fluctue avec les variations du prix et peut être déclenché par une cassure.

-

Les opérations en position fractionnée comportent un risque plus élevé, un retournement de prix pouvant amplifier les pertes.

-

Il est nécessaire d'ajuster les niveaux de stop et la marge de suivi pour les adapter aux caractéristiques des différentes actions.

-

Il faut éviter l'impact des fluctuations anormales dues à des événements majeurs sur la stratégie.

Pistes d'optimisation

-

Optimiser les paramètres du Stochastic oscillator pour qu'il identifie plus précisément les zones de consolidation.

-

Combiner avec d'autres indicateurs pour confirmer les signaux de retournement sur les bougies, améliorant ainsi la précision des opérations.

-

Optimiser l'algorithme de trailing stop pour que le point de stop suive mieux le prix.

-

Ajouter un contrôle de position pour éviter des pertes trop importantes sur une seule action.

-

Tenir compte des dates de publication des événements majeurs pour éviter les périodes de volatilité anormale.

-

Optimiser le mode fractionné afin de suivre des tendances de plus grande ampleur.

Conclusion

La stratégie de retournement après consolidation utilise l'indicateur Stochastic oscillator pour identifier les consolidations à court terme et opère aux points de retournement après l'oscillation. Cette stratégie présente un taux de réussite élevé et permet de verrouiller les gains dans une tendance. Cependant, le Stochastic oscillator peut générer de faux signaux, et la précision des opérations doit encore être améliorée. En optimisant les paramètres de l'indicateur et en ajoutant des filtres, il est possible de réduire le taux de faux signaux. En outre, l'optimisation de l'algorithme de stop et le contrôle des positions, ainsi que l'évitement de l'impact des événements majeurs, sont également des axes d'optimisation clés pour cette stratégie. Dans l'ensemble, cette stratégie a une certaine valeur de référence, mais en trading réel, elle doit être adaptée et optimisée en fonction de sa propre méthode de trading afin de maîtriser les risques.

- 1