Stratégie laser double de recherche de tendance long/short

Aperçu

Cette stratégie utilise trois indicateurs techniques – les bandes de Bollinger, les canaux de Keltner et un RSI adaptatif – pour déterminer la direction actuelle de la tendance, et se combine avec l'indicateur SAR parabolique pour les entrées. Un signal de trading est généré lorsque les conclusions des trois indicateurs sont cohérentes. La stratégie identifie principalement la direction de la tendance, entre rapidement lorsque la tendance change, et vise à réaliser des bénéfices.

Principe

La stratégie utilise la combinaison des trois indicateurs techniques suivants pour déterminer la tendance actuelle :

-

Indicateur Squeeze Momentum : calcule les bandes de Bollinger et les canaux de Keltner ; lorsque les deux se chevauchent, une compression se produit, signalant un changement imminent de tendance. Cet indicateur renvoie l'état de compression et la pente de la droite de régression linéaire.

-

RSI adaptatif pondéré par le volume : calcule un RSI pondéré par le volume et utilise la ligne médiane pour identifier les conditions de surachat/survente. Cet indicateur met l'accent sur les variations de volume.

-

Parabolic SAR : détermine la position relative du prix actuel par rapport au SAR parabolique. Un SAR au-dessus du prix indique une tendance baissière, un SAR en dessous du prix indique une tendance haussière.

La stratégie utilise les bandes de Bollinger pour déterminer la direction de la tendance, affine avec les canaux de Keltner, utilise le RSI pour trouver les retournements en conditions de surachat/survente, et le SAR pour signaler le moment de l'entrée. La logique spécifique est la suivante :

-

Calculer les bandes de Bollinger, les canaux de Keltner et le Squeeze Momentum. Lorsque le Squeeze Momentum indique une compression, on entre en phase de préparation.

-

Calculer le RSI pondéré par le volume. Un RSI au-dessus de la ligne médiane est haussier, en dessous est baissier.

-

Calculer le SAR parabolique. Un SAR en dessous du prix est haussier, au-dessus est baissier.

-

Synthèse des trois indicateurs ci-dessus : lorsque Squeeze Momentum est en compression, RSI au-dessus de la ligne médiane et SAR en dessous du prix → signal haussier ; lorsque Squeeze Momentum est en compression, RSI en dessous de la ligne médiane et SAR au-dessus du prix → signal baissier.

-

Lorsqu'un signal est généré, on vérifie la conclusion des trois indicateurs de la bougie précédente. Si elle est opposée au signal actuel, on génère un signal d'entrée.

-

Après l'entrée, on place un stop-loss et un take-profit, avec un stop suiveur.

Avantages

Cette stratégie présente les avantages suivants :

-

Combinaison de plusieurs indicateurs pour déterminer la tendance : le Squeeze Momentum identifie avec précision les changements de tendance, le RSI donne des signaux clairs de surachat/survente, et le SAR fournit un timing d'entrée précis.

-

Logique simple et claire, facile à comprendre et à mettre en œuvre.

-

Confirmation par plusieurs indicateurs, ce qui permet de filtrer les faux breakouts.

-

Mécanisme de stop-loss et take-profit qui sécurise les profits et contrôle les risques.

-

Données de backtest suffisantes, offrant une fiabilité relativement élevée.

Risques

Cette stratégie comporte également certains risques :

-

Les logiques d'entrée long et short sont similaires et pourraient générer des signaux opposés simultanément, nécessitant un filtrage.

-

Les trois indicateurs utilisent des paramètres optimisés, ce qui peut entraîner un surapprentissage.

-

Le nombre de transactions peut être trop élevé ; il faut contrôler raisonnablement le nombre de positions.

-

Le stop-loss peut être trop serré et facilement déclenché.

Solutions correspondantes :

-

Ajouter une condition de persistance des résultats des indicateurs sur plusieurs périodes pour éviter les oscillations de signaux.

-

Utiliser la méthode walk forward analysis pour ajuster les paramètres et éviter le surapprentissage.

-

Définir une taille de pyramide (pyramid size) pour limiter le nombre de positions dans une même direction.

-

Tester différentes distances de stop-loss pour optimiser leur placement.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

-

Optimiser les paramètres des indicateurs pour améliorer leur stabilité. Envisager une optimisation dynamique des paramètres.

-

Ajouter une logique de gestion de la taille des positions (ex. positions de tailles variables, positions égales, etc.).

-

Tester différents types de stop-loss (ex. stop basé sur la volatilité, stop linéaire, retour à zéro, etc.).

-

Intégrer des fonctionnalités de money management (ex. taille de position fixe, utilisation fixe du capital, etc.).

-

Combiner avec des algorithmes d'apprentissage automatique pour des entrées et sorties dynamiques.

-

Ajouter un mécanisme de couverture (long et short) pour réduire le risque systématique lié au marché.

-

Envisager l'ajout de davantage d'indicateurs et la mise en place d'un système de vote pour améliorer la précision des décisions.

Conclusion

La stratégie a une logique globale claire : elle utilise plusieurs indicateurs pour déterminer la direction de la tendance, entre avec agilité lors des compressions des bandes de Bollinger, et contrôle les risques via des stop-loss/take-profit. Il s'agit d'une stratégie de suivi de tendance relativement stable. Grâce à l'optimisation des paramètres et à l'amélioration de la gestion des risques, on peut obtenir de meilleurs résultats en backtest et en trading réel. Cette stratégie convient aux instruments présentant des tendances marquées, et peut également être envisagée sur des périodes plus longues et stables comme le journalier. Dans l'ensemble, cette stratégie offre une valeur pratique solide.

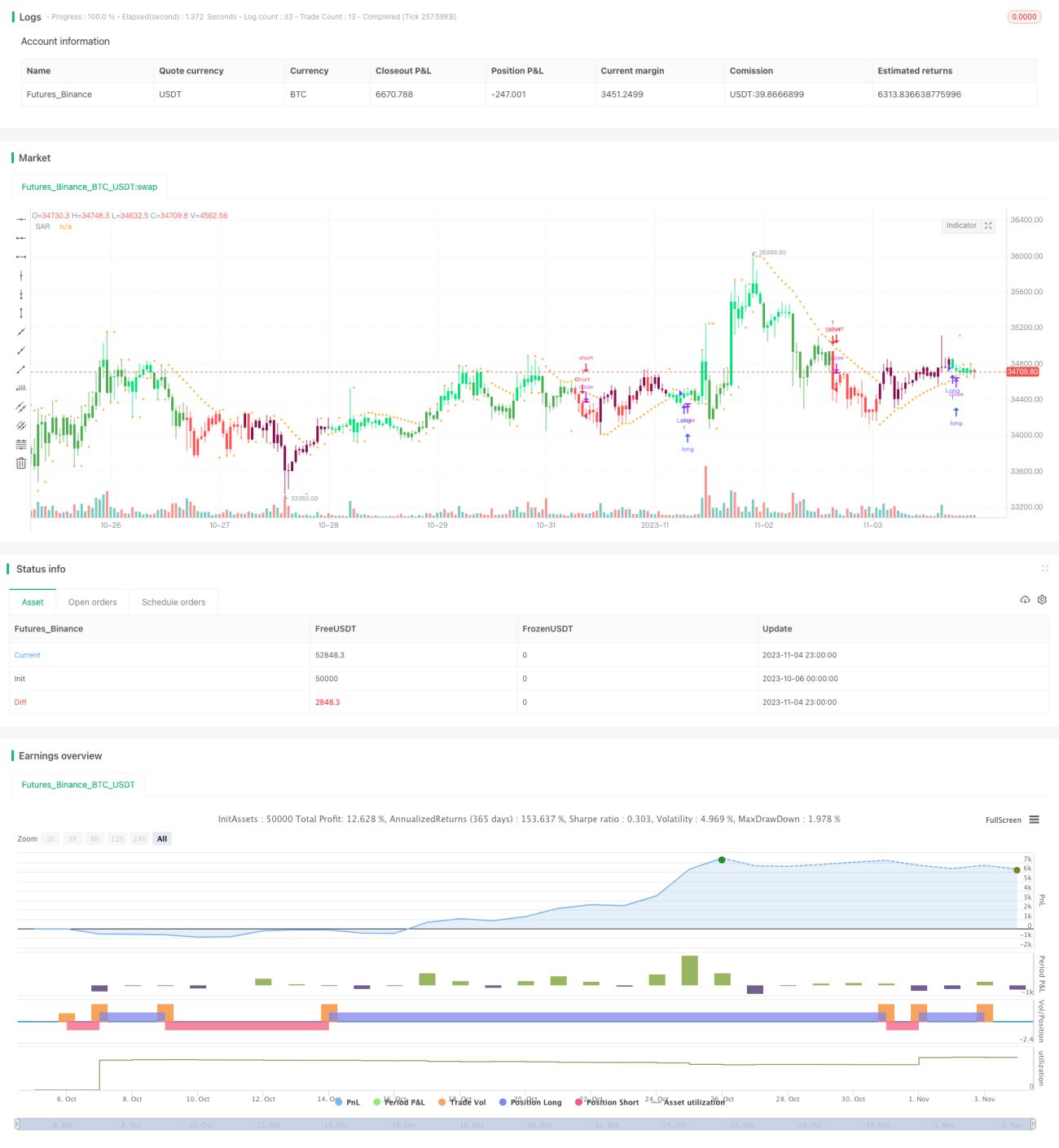

/*backtest

start: 2023-10-06 00:00:00

end: 2023-11-05 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © XaviZ

//#####©ÉÉÉɶN###############################################- 1