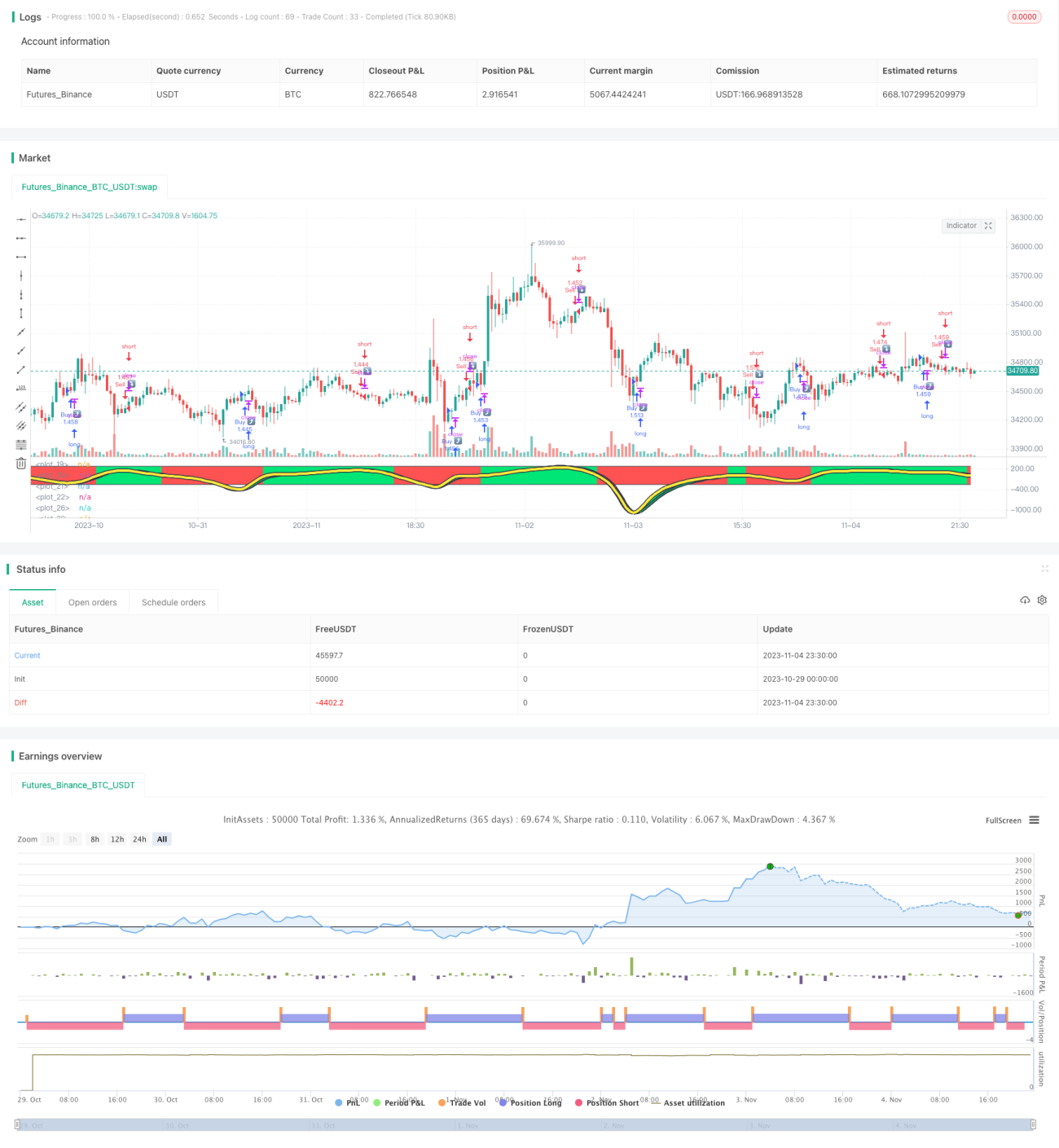

Stratégie de vagues de moyenne mobile combinée avec des bougies et un indicateur de déviation de tendance

Aperçu

Cette stratégie calcule l'indice de force de tendance (TSI) des écarts de prix, puis applique une moyenne mobile au TSI pour former une ligne de moyenne mobile de l'indice TSI. En combinant la direction des bougies de prix, elle détermine si le prix de l'action évolue dans une tendance haussière ou baissière, générant ainsi des signaux d'achat et de vente.

Principe

La stratégie se décompose principalement en plusieurs étapes :

- Calculer la variation en pourcentage (pct) du prix.

- Appliquer un double lissage HMA sur pct pour obtenir double_smoothed_pc.

- Calculer la double HMA de la valeur absolue de pct pour obtenir double_smoothed_abs_pc.

- Calculer la valeur du TSI : (100 * (double_smoothed_pc / double_smoothed_abs_pc)).

- Appliquer une moyenne mobile HMA à la valeur du TSI pour obtenir la ligne de moyenne mobile du TSI, tsihmaline.

- Comparer la valeur du TSI avec sa moyenne mobile : lorsque le TSI est supérieur à sa moyenne mobile, la tendance est haussière ; lorsqu'il est inférieur, la tendance est baissière.

- En tendance haussière, si le prix monte également, un signal d'achat est généré.

- En tendance baissière, si le prix baisse également, un signal de vente est généré.

Ces étapes permettent d'identifier la direction générale de la tendance et, en combinant l'évolution réelle du prix, de générer des signaux de trading.

Avantages

- Le double lissage HMA filtre efficacement le bruit à court terme et verrouille la tendance principale.

- Le TSI associé à sa moyenne mobile permet de déterminer la direction générale de la tendance.

- L'intégration de la direction des bougies de prix évite les faux cassures et améliore la fiabilité des signaux.

- Les paramètres sont ajustables, permettant de s'adapter à différentes périodes du marché.

- La représentation graphique est intuitive : vert pour tendance haussière, rouge pour tendance baissière.

Risques

- En période de volatilité, de nombreux faux signaux peuvent se produire.

- Aux points de retournement de tendance, la moyenne mobile présente un retard, pouvant faire manquer le meilleur point d'entrée.

- Nécessité d'ajuster fréquemment les paramètres pour s'adapter aux changements de marché.

- Cette stratégie repose uniquement sur l'indicateur TSI ; elle peut être optimisée en la combinant avec d'autres indicateurs.

Pistes d'optimisation

- Ajouter un filtre pour éviter les faux signaux en marché agité.

- Intégrer d'autres indicateurs pour confirmer les points de retournement de tendance.

- Optimiser automatiquement les paramètres via l'apprentissage automatique ou d'autres méthodes.

- Introduire une stratégie de stop-loss pour limiter les pertes individuelles.

Résumé

Cette stratégie utilise l'indicateur TSI pour déterminer la direction de la tendance et génère des signaux de trading en fonction des bougies de prix. Elle permet de capter efficacement les tendances en achetant en hausse et en vendant en baisse. Cependant, elle comporte certains risques et doit être optimisée pour gagner en stabilité. Dans l'ensemble, elle est intuitive et adaptée aux traders familiers avec les indicateurs techniques.

/*backtest

start: 2023-10-29 00:00:00

end: 2023-11-05 00:00:00

period: 30m

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title="TSIHULLBOT", shorttitle="TSICCIHULL", default_qty_type=strategy.percent_of_equity, default_qty_value=100)

long = input(title="Long Length", type=input.integer, defval=50)

short = input(title="Short Length", type=input.integer, defval=50)- 1