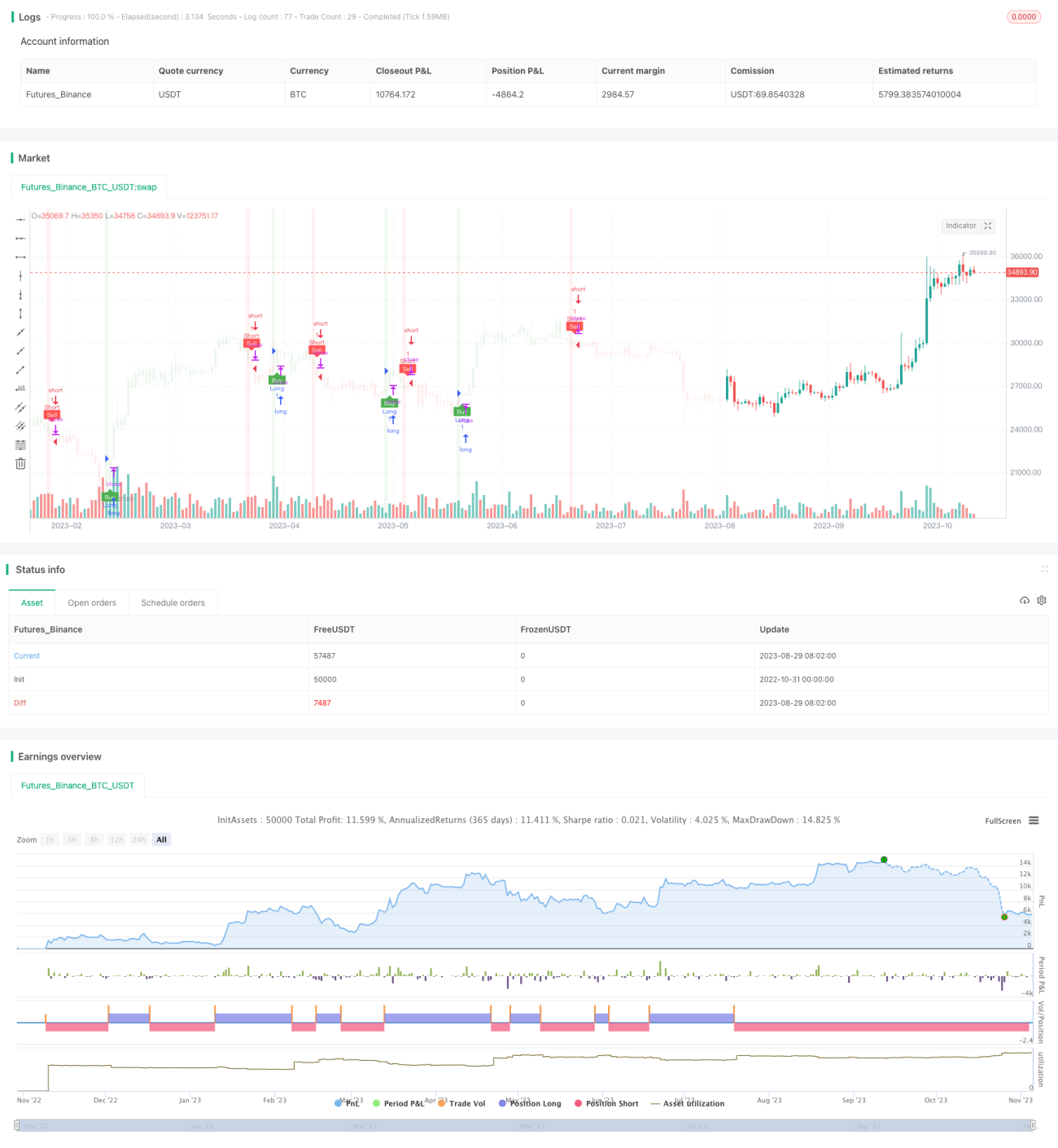

Stratégie de trading basée sur la moyenne mobile T3 et l'ATR

Aperçu

Cette stratégie utilise la combinaison de la moyenne mobile T3, de l'indicateur ATR et des bougies Heikin Ashi pour identifier les signaux d'achat et de vente, et calcule les niveaux de stop‑loss et take‑profit en fonction de l'ATR, afin de réaliser un trading de suivi de tendance. L'avantage de la stratégie est sa réactivité, tout en contrôlant le risque de trading.

Analyse du principe

Calcul des indicateurs

-

Moyenne mobile T3 : calcule une moyenne mobile T3 lissée avec un paramètre T3 (valeur par défaut 100), utilisée pour déterminer la direction de la tendance.

-

ATR : calcule l'ATR (Average True Range, amplitude réelle moyenne), utilisée pour déterminer la taille des niveaux de stop‑loss et take‑profit.

-

Stop‑suiveur ATR : calcule une ligne de stop‑loss mobile basée sur l'ATR, qui peut s'ajuster en fonction des variations de prix et de la volatilité, permettant un suivi de tendance.

Logique de trading

-

Signal d'achat : un signal d'achat est généré lorsque le cours de clôture franchit à la hausse la ligne de stop‑loss mobile basée sur l'ATR et se situe en dessous de la moyenne mobile T3.

-

Signal de vente : un signal de vente est généré lorsque le cours de clôture franchit à la baisse la ligne de stop‑loss mobile basée sur l'ATR et se situe au‑dessus de la moyenne mobile T3.

-

Stop‑loss et take‑profit : après l'entrée en position, les prix de stop‑loss et de take‑profit sont calculés en fonction de la valeur de l'ATR et du ratio risque/rendement défini par l'utilisateur.

Entrée et sortie de la stratégie

-

Après un achat, le prix de stop‑loss est le prix d'entrée moins la valeur de l'ATR, et le prix de take‑profit est le prix d'entrée plus la valeur de l'ATR multipliée par le ratio risque/rendement.

-

Après une vente, le prix de stop‑loss est le prix d'entrée plus la valeur de l'ATR, et le prix de take‑profit est le prix d'entrée moins la valeur de l'ATR multipliée par le ratio risque/rendement.

-

Lorsque le prix atteint le niveau de stop‑loss ou de take‑profit, la position est fermée.

Avantages de la stratégie

Réactivité

Le paramètre par défaut de la moyenne mobile T3 est de 100 ; elle est plus réactive qu'une moyenne mobile classique et peut répondre plus rapidement aux variations de prix.

Contrôle du risque

Le stop‑loss mobile calculé avec l'ATR peut suivre le prix en fonction de la volatilité du marché, évitant le risque de déclenchement intempestif du stop‑loss. Les niveaux de stop‑loss et take‑profit sont basés sur l'ATR, ce qui permet de maîtriser le ratio risque/rendement de chaque transaction.

Suivi de tendance

La ligne de stop‑loss mobile basée sur l'ATR permet de suivre la tendance ; elle n'est pas déclenchée même lors d'un repli temporaire des prix, réduisant ainsi les faux signaux.

Possibilité d'optimisation des paramètres

La période de la moyenne mobile T3 et celle de l'ATR peuvent toutes deux être optimisées afin d'adapter la stratégie à différents marchés et d'améliorer sa robustesse.

Analyse des risques

Risque de cassure

En cas de mouvement violent du marché, le prix peut franchir directement la ligne de stop‑loss, entraînant des pertes. Il est possible d'atténuer ce risque en élargissant la période de l'ATR et la distance du stop.

Risque de retournement de tendance

Lors d'un retournement de tendance, le prix qui traverse la ligne de stop‑loss mobile peut causer des pertes. On peut combiner d'autres indicateurs pour juger de la tendance et éviter de trader près des points de retournement.

Risque lié à l'optimisation des paramètres

L'optimisation des paramètres nécessite des données historiques abondantes et comporte un risque de surajustement. Il convient d'optimiser les paramètres sur plusieurs marchés et plusieurs périodes, sans se fier à un seul jeu de données.

Pistes d'optimisation

-

Tester différentes périodes de la moyenne mobile T3 pour trouver la combinaison optimale entre réactivité et stabilité.

-

Tester différentes périodes de l'ATR pour trouver le meilleur équilibre entre contrôle du risque et capture de la tendance.

-

Combiner d'autres indicateurs comme RSI, MACD, etc., pour éviter les erreurs de trading aux points de retournement de tendance.

-

Utiliser des méthodes d'apprentissage automatique pour entraîner les paramètres optimaux, réduisant ainsi les limites de l'optimisation manuelle.

-

Ajouter une stratégie de gestion de la taille des positions pour mieux contrôler le risque.

Résumé

Cette stratégie intègre les avantages de la moyenne mobile T3 et de l'ATR : elle réagit rapidement aux variations de prix tout en contrôlant le risque. L'optimisation des paramètres et la combinaison avec d'autres indicateurs peuvent encore renforcer sa stabilité et son efficacité. Cependant, le trader doit rester attentif aux risques de retournement et de cassure, et éviter de se fier excessivement aux résultats des backtests.

- 1