Stratégie basée sur le croisement de SMA

Aperçu

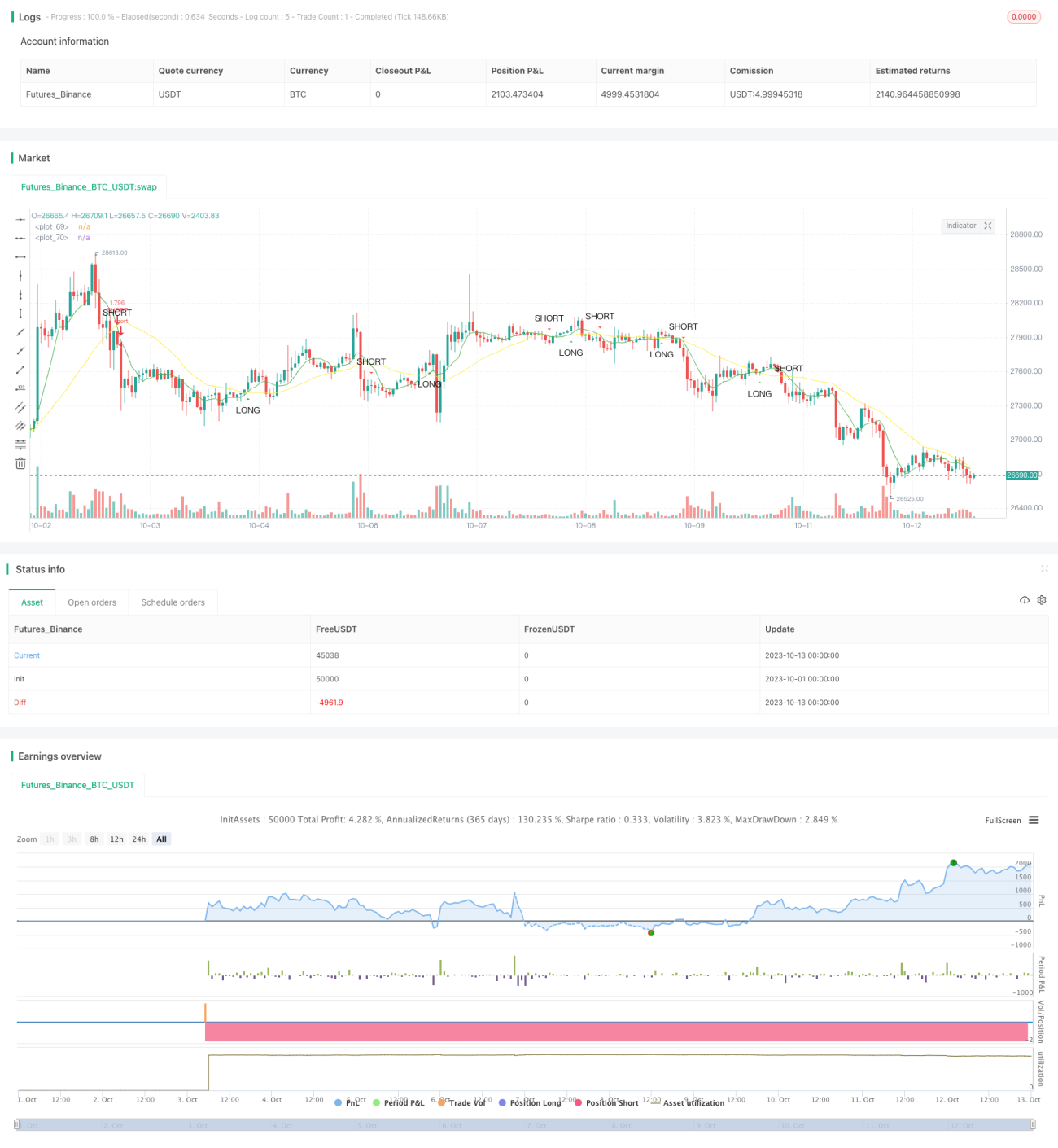

Cette stratégie génère des signaux de trading basés sur le croisement d'une moyenne mobile rapide et d'une moyenne mobile lente. Lorsque la moyenne mobile rapide croise la moyenne mobile lente par le bas, un signal d'achat est généré ; lorsqu'elle la croise par le haut, un signal de vente est généré.

Principe

La stratégie utilise la fonction sma pour calculer les moyennes mobiles rapide et lente. fast_SMA est la moyenne mobile rapide, avec une période définie par fast_SMA_input ; slow_SMA est la moyenne mobile lente, avec une période définie par slow_SMA_input.

La stratégie utilise les fonctions cross et crossunder pour détecter les croisements entre les deux moyennes mobiles. Lorsque la moyenne mobile rapide croise la moyenne mobile lente à la hausse, la variable LONG devient vraie, générant un signal d'achat ; lorsqu'elle la croise à la baisse, la variable SHORT devient vraie, générant un signal de vente.

Avantages

Cette stratégie présente les avantages suivants :

- Principe simple, facile à comprendre et à implémenter.

- Périodes de moyennes mobiles personnalisables, adaptables à différents environnements de marché.

- Filtrer une partie du bruit du marché pour générer des signaux de trading relativement fiables.

- Permet de capturer à la fois le démarrage et le retournement d'une tendance.

Analyse des risques

Cette stratégie comporte également les risques suivants :

- Si mal paramétrée, elle peut générer trop de signaux, entraînant des transactions trop fréquentes.

- Dans un marché sans tendance (range), elle peut produire de nombreux signaux invalides.

- Elle ne permet pas d'estimer la durée d'une tendance, ce qui peut conduire à des retournements prématurés.

Méthodes de contrôle des risques :

- Définir raisonnablement les paramètres des moyennes mobiles pour équilibrer filtrage et sensibilité.

- Combiner avec des indicateurs de tendance pour filtrer les signaux invalides.

- Placer des stop-loss pour limiter les pertes par transaction.

Pistes d'optimisation

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter des conditions de filtrage : vérifier le volume ou un indicateur de volatilité lors du croisement des moyennes mobiles pour éviter les faux signaux.

- Associer des indicateurs de tendance pour identifier la direction et la force de la tendance.

- Intégrer un modèle d'apprentissage automatique pour optimiser automatiquement les paramètres des moyennes mobiles.

- Combiner avec des niveaux de support/résistance, les bandes de Bollinger ou d'autres indicateurs techniques pour définir des zones de trading, améliorant ainsi la précision des entrées.

Conclusion

Cette stratégie exploite les avantages des moyennes mobiles pour générer des signaux de trading de manière simple et efficace. Bien qu'elle présente certains risques, ces derniers peuvent être atténués par l'optimisation des paramètres, l'ajout de filtres, etc. La stratégie de croisement de moyennes mobiles mérite d'être étudiée et appliquée plus avant.

- 1