Stratégie de rupture de volatilité dynamique

Aperçu

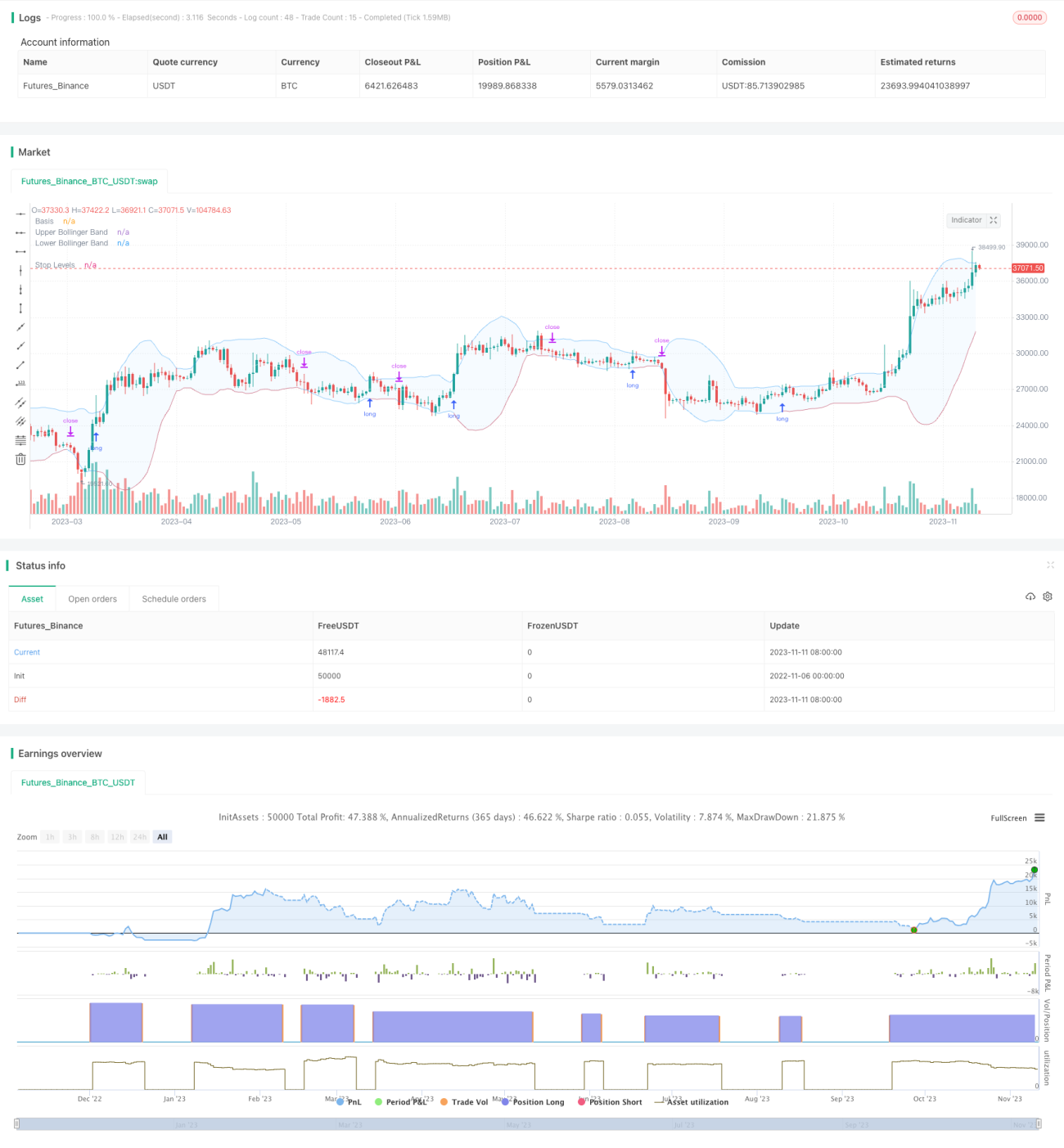

Cette stratégie utilise les bandes de Bollinger dynamiques (supérieure et inférieure) pour ouvrir une position longue lorsque le prix dépasse la bande supérieure, et pour la fermer lorsque le prix franchit la bande inférieure en dessous. Contrairement aux stratégies de cassure traditionnelles, les bornes des bandes de Bollinger évoluent dynamiquement en fonction de la volatilité historique, ce qui permet de mieux identifier les conditions de surachat et de survente du marché.

Principe de la stratégie

La stratégie repose principalement sur l'indicateur des bandes de Bollinger pour détecter les cassures de prix. Les bandes de Bollinger se composent de trois lignes :

- Ligne médiane : moyenne mobile sur n jours.

- Bande supérieure : ligne médiane + k × écart type sur n jours.

- Bande inférieure : ligne médiane − k × écart type sur n jours.

Lorsque le prix monte au-dessus de la bande supérieure, le marché est considéré en surachat, ce qui ouvre une position longue. Lorsque le prix descend en dessous de la bande inférieure, le marché est considéré en survente, et la position doit être fermée.

La stratégie permet de personnaliser les paramètres des bandes de Bollinger : la longueur de la ligne médiane n et le multiple de l'écart type k. Par défaut, la longueur de la ligne médiane est de 20 jours et le multiple de l'écart type est de 2.

Chaque jour après la clôture, on vérifie si le cours de clôture a franchi la bande supérieure. Si c'est le cas, un signal d'achat est exécuté à l'ouverture du jour suivant. Une fois la position longue ouverte, on surveille en temps réel si le prix franchit la bande inférieure ; si c'est le cas, on ferme la position.

La stratégie intègre également un filtre par moyenne mobile : un signal d'achat n'est généré que lorsque le prix est supérieur à la moyenne mobile. Cette moyenne peut être tracée sur la période courante ou sur une période supérieure, afin de contrôler le moment de l'entrée.

Deux options de stop-loss sont proposées : un stop-loss fixe en pourcentage ou un stop-loss suivant la bande de Bollinger inférieure. Cette dernière option offre une plus grande marge pour laisser les profits courir.

Avantages de la stratégie

- Utilisation des bandes de Bollinger pour identifier les conditions de surachat/survente.

- Filtre par moyenne mobile pour éviter les trades à contre-tendance.

- Paramètres des bandes de Bollinger personnalisables, adaptables à différentes périodes.

- Deux options de stop-loss au choix.

- Prise en charge du backtest pour optimiser les paramètres et valider la stratégie en conditions réelles.

Risques de la stratégie

- Les bandes de Bollinger ne permettent pas de détecter parfaitement le surachat ou la survente.

- Le filtre par moyenne mobile peut faire manquer certaines cassures rapides.

- Un stop-loss fixe peut être trop conservateur, tandis qu'un stop-loss suiveur peut être trop agressif.

- Les paramètres doivent être optimisés pour s'adapter à différents actifs et périodes.

- La stratégie ne limite pas la taille des pertes, il est nécessaire de gérer le risque.

Optimisation de la stratégie

- Tester différentes combinaisons de paramètres de moyenne mobile.

- Essayer différents paramètres de bandes de Bollinger.

- Comparer les rendements entre le stop-loss fixe en pourcentage et le stop-loss suiveur sur la bande inférieure.

- Ajouter un module de gestion de capital pour limiter les pertes unitaires.

- Combiner avec d'autres indicateurs pour valider les signaux des bandes de Bollinger.

Résumé

Cette stratégie exploite les bandes de Bollinger dynamiques pour détecter les conditions de surachat/survente, se réfère à un filtre de moyenne mobile et utilise un stop-loss pour protéger le capital. Par rapport aux stratégies de cassure sur des bornes fixes, elle s'adapte mieux à la volatilité du marché. Grâce à l'optimisation des paramètres et au contrôle des risques, il est possible d'améliorer encore la stabilité et le rendement de la stratégie. Dans l'ensemble, cette stratégie tire parti du caractère dynamique des bandes de Bollinger pour bénéficier des avantages des stratégies de cassure, ce qui mérite d'être testé en conditions réelles et suivi sur le long terme.

- 1