Stratégie de trading basée sur la rupture de l'histogramme

Aperçu

Cette stratégie exploite le principe de rupture de la boîte (rectangle) en combinant la tendance déterminée par les moyennes mobiles pour effectuer des transactions de rupture dans le sens de la tendance. Un signal de transaction est généré lorsque le prix franchit la limite de la boîte. En parallèle, la position relative des moyennes mobiles rapide et lente permet de déterminer la direction générale de la tendance, évitant ainsi les faux signaux en période de consolidation.

Principe de la stratégie

-

Calculer la moyenne mobile rapide (20 périodes) et la moyenne mobile lente (50 périodes).

-

À partir des bougies, déterminer si un rectangle haussier (close>open) ou baissier (close<open) s'est formé.

-

Vérifier si le rectangle a franchi le plus haut ou le plus bas de la bougie précédente. Si un rectangle haussier franchit le plus haut de la bougie précédente, un signal de rupture haussière est généré ; si un rectangle baissier franchit le plus bas de la bougie précédente, un signal de rupture baissière est généré.

-

En même temps, déterminer si la moyenne mobile rapide est au-dessus de la moyenne mobile lente : si oui, la tendance est considérée comme haussière ; sinon, elle est considérée comme baissière.

-

Le signal de rupture haussière n'est valide que lorsque la tendance est haussière selon les moyennes mobiles ; le signal de rupture baissière n'est valide que lorsque la tendance est baissière. Cela évite les faux signaux en période de consolidation.

-

Lorsqu'un signal de rupture haussière valide se produit, ouvrir une position longue avec des niveaux de stop-loss et take-profit définis ; de même pour un signal de rupture baissière valide, ouvrir une position courte.

-

Si les moyennes mobiles rapide et lente se croisent à nouveau (retournement), la position actuelle est fermée.

Analyse des avantages

-

L'utilisation des limites de la boîte comme point de rupture représente un signal de rupture relativement fort.

-

La prise en compte simultanée de la direction de la tendance permet d'éviter les faux signaux en consolidation et d'augmenter le taux de précision.

-

L'alliance de la tendance et de la rupture rend la stratégie performante dans les marchés en tendance.

-

Grâce à l'optimisation des paramètres, elle peut s'adapter à différents instruments et périodes.

Risques et solutions

-

Risque d'échec de la rupture. Solution : choisir des points de rupture plus importants pour garantir une dynamique de rupture suffisante.

-

Risque d'inexactitude de la détermination de la tendance. Solution : ajuster les paramètres des moyennes mobiles ou ajouter d'autres indicateurs auxiliaires pour déterminer la tendance.

-

Risque de stop-loss trop serré entraînant des sorties fréquentes. Solution : ajuster dynamiquement la largeur du stop-loss en fonction des instruments et des périodes.

-

Risque d'un objectif de profit trop faible. Solution : définir dynamiquement différents ratios risque/récompense selon les instruments et les périodes.

Pistes d'optimisation

-

Globalement, les paramètres tels que les périodes des moyennes mobiles, la taille de la boîte de rupture, la largeur du stop-loss et le ratio risque/récompense doivent être testés et optimisés pour chaque instrument et période, afin de personnaliser la stratégie.

-

Tester différents types de moyennes mobiles (par exemple EMA, SMA) pour trouver l'indicateur le plus adapté.

-

Ajouter d'autres indicateurs auxiliaires, comme le Momentum, pour améliorer la précision de la détection de tendance.

-

Utiliser des méthodes d'apprentissage automatique pour optimiser dynamiquement les paramètres.

-

Effectuer un apprentissage statistique sur le taux de réussite des ruptures afin d'ajuster les paramètres de la boîte.

Résumé

Cette stratégie intègre les caractéristiques de tendance et de rupture, ce qui permet théoriquement de filtrer un grand nombre de signaux inefficaces. La clé réside dans l'importance des tests et de l'optimisation des paramètres pour adapter la stratégie à différents instruments et périodes, obtenant ainsi de meilleurs résultats en trading réel. De plus, les indicateurs auxiliaires et les techniques d'apprentissage automatique offrent des pistes d'amélioration. Grâce à une optimisation continue, cette stratégie peut devenir une stratégie de trading de rupture de tendance stable et fiable.

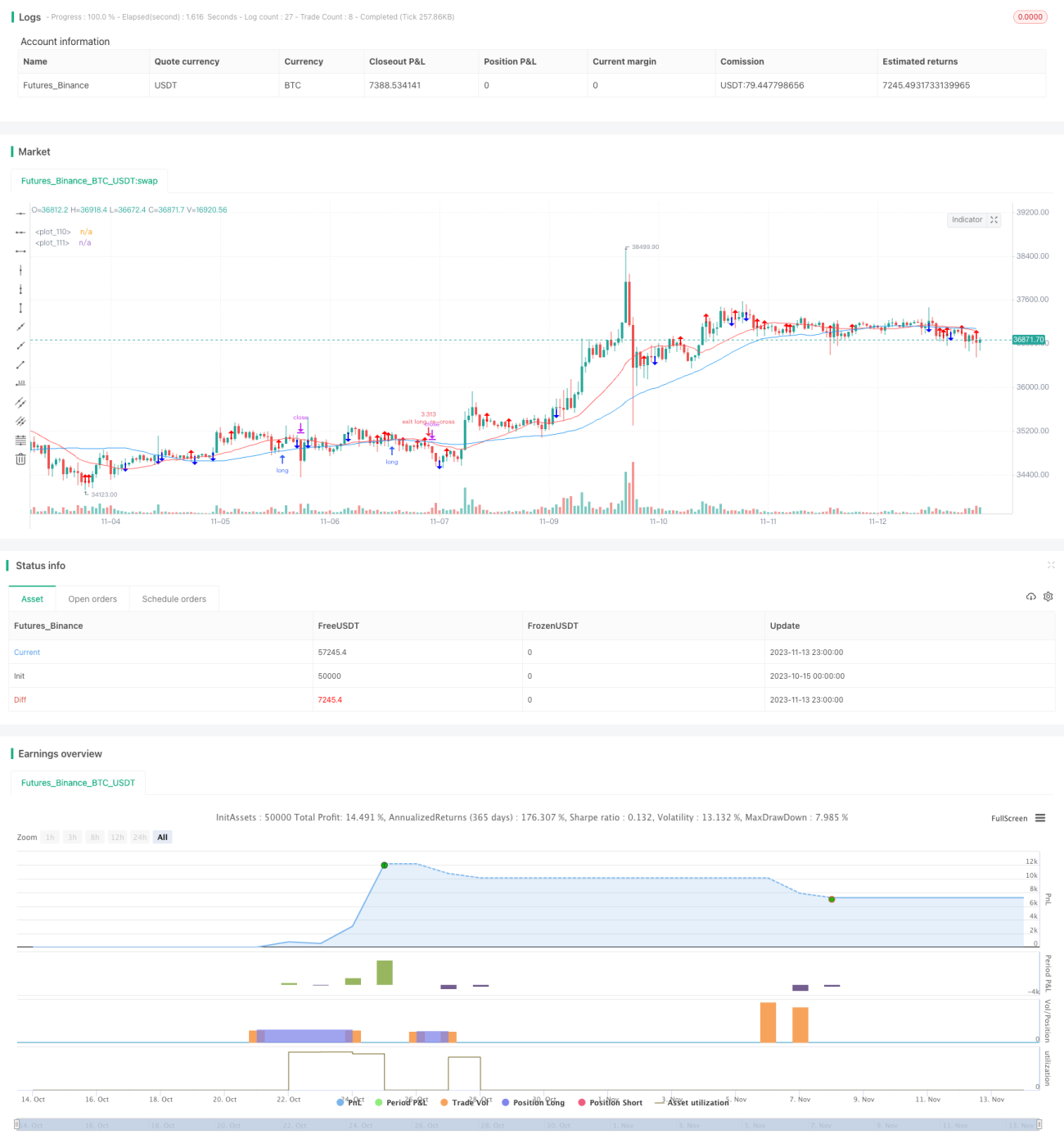

/*backtest

start: 2023-10-15 00:00:00

end: 2023-11-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

//Backtested Time Frame: H1

//Default Settings: Are meant to run successfully on all currency pairs to reduce over-fitting.

//Risk Warning: This is a forex trading robot, backtest performance will not equal future performance, USE AT YOUR OWN RISK.- 1