Stratégie du Double Force Index

Aperçu

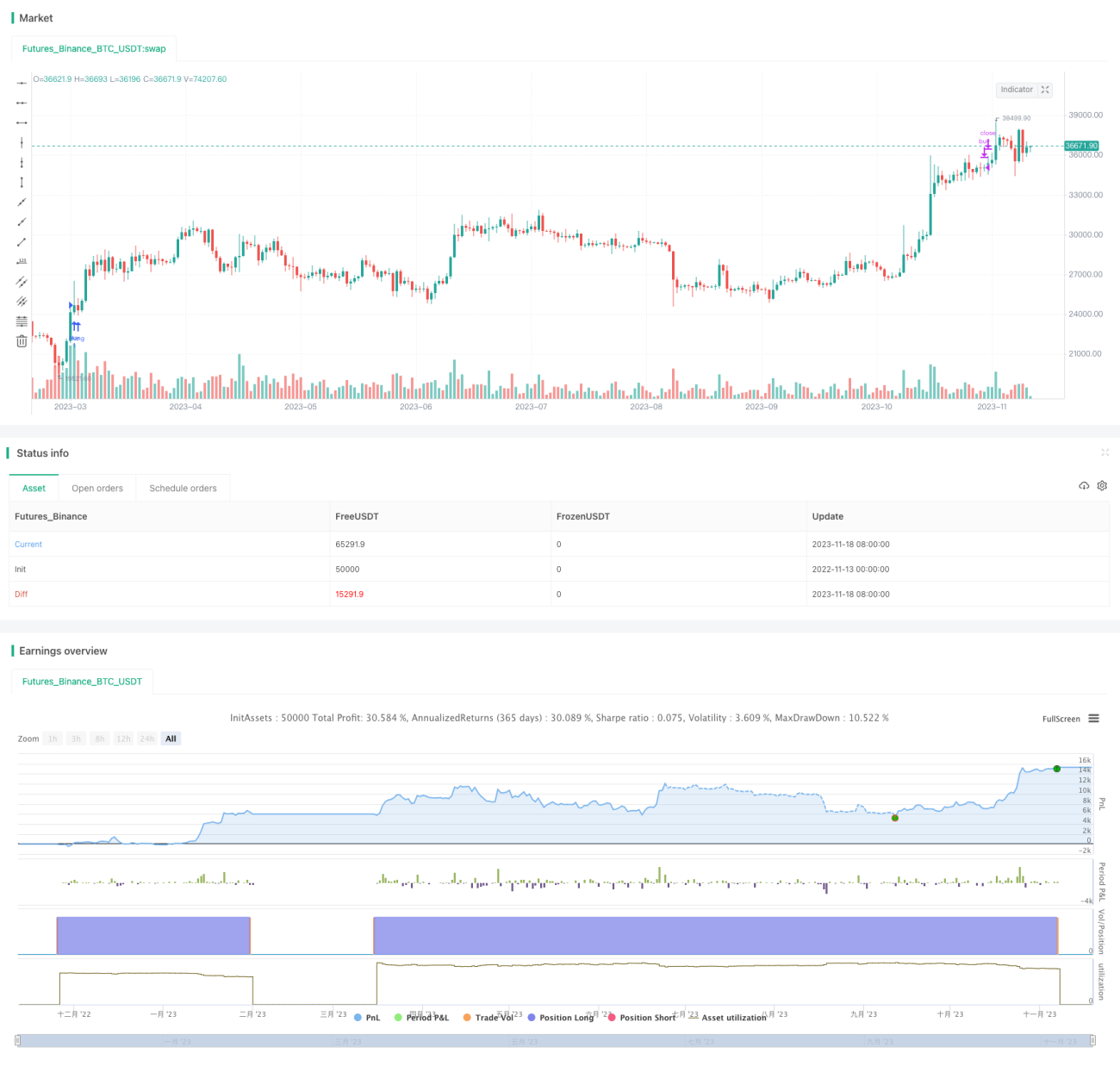

Cette stratégie combine deux puissants indicateurs, la convergence/divergence des moyennes mobiles (MACD) et l'indice de force relative (RSI), pour définir les conditions d'achat et de vente afin de capter les opportunités de retournement des cours.

Principe de la stratégie

-

Calcul de l'indicateur MACD, comprenant la ligne rapide, la ligne lente et la ligne de signal. Le croisement de la ligne rapide et de la ligne lente constitue un signal d'achat ou de vente.

-

Calcul de l'indicateur RSI, avec des seuils de surachat et de survente. Le RSI permet de détecter les situations de surachat et de survente.

-

En combinant les signaux de croisement haussier (golden cross) et baissier (death cross) du MACD avec les indicateurs de surachat/survente du RSI, on définit les conditions d'achat et de vente :

- Condition d'achat : la ligne rapide du MACD croise au-dessus de la ligne lente (golden cross), tandis que le RSI vient juste de sortir de la zone de survente, indiquant un signal de retournement.

- Condition de vente : la ligne rapide du MACD croise en dessous de la ligne lente (death cross), tandis que le RSI entre dans la zone de surachat, signalant un retournement.

-

On exploite ainsi les atouts des deux puissants indicateurs pour acheter et vendre précisément aux points de retournement.

Avantages

-

Le MACD permet de juger la tendance des cours et les moments d'achat/vente ; le RSI détecte les situations de surachat/survente. Leur combinaison améliore la précision des transactions.

-

L'utilisation simultanée des deux indicateurs filtre les signaux, évitant les faux signaux générés par un seul indicateur.

-

En associant MACD et RSI, on peut acheter avant le point de retournement et vendre après, capturant ainsi les opportunités de retournement.

-

La fréquence d'opération de cette stratégie est modérée : elle permet à la fois de suivre la tendance et de capter les retournements, offrant une grande flexibilité.

Analyse des risques

-

Le MACD peut générer de faux signaux en période de range. Les paramètres du RSI doivent être optimisés, faute de quoi de faux signaux peuvent également apparaître.

-

Les cours peuvent fluctuer violemment à court terme, franchissant le stop-loss et entraînant des pertes.

-

Une optimisation des paramètres du RSI et du MACD est nécessaire, sinon des signaux excessifs ou insuffisants peuvent se produire.

-

En trading réel, une gestion rigoureuse du capital et du risque est indispensable.

Axes d'optimisation

-

Optimiser les paramètres des moyennes mobiles du MACD pour trouver la meilleure combinaison.

-

Ajuster les seuils de surachat/survente du RSI pour éviter les faux signaux.

-

Ajouter un mécanisme de stop-loss pour limiter les pertes unitaires.

-

Envisager d'ajouter d'autres indicateurs (Bollinger Bands, KDJ, etc.) pour un filtrage multiple.

-

Tester différentes stratégies de trading (breakout, suivi de tendance, etc.).

Conclusion

Cette stratégie utilise simultanément deux indicateurs puissants, MACD et RSI, pour acheter et vendre aux points de retournement, offrant une forte valeur pratique. Cependant, une optimisation continue des paramètres et une gestion stricte du capital sont nécessaires pour obtenir de bons résultats en trading réel. Globalement flexible, cette stratégie peut s'adapter à différentes conditions de marché et mérite d'être validée et suivie sur le long terme en conditions réelles.

- 1