Stratégie de croisement de deux moyennes mobiles avec flèches

Vue d'ensemble

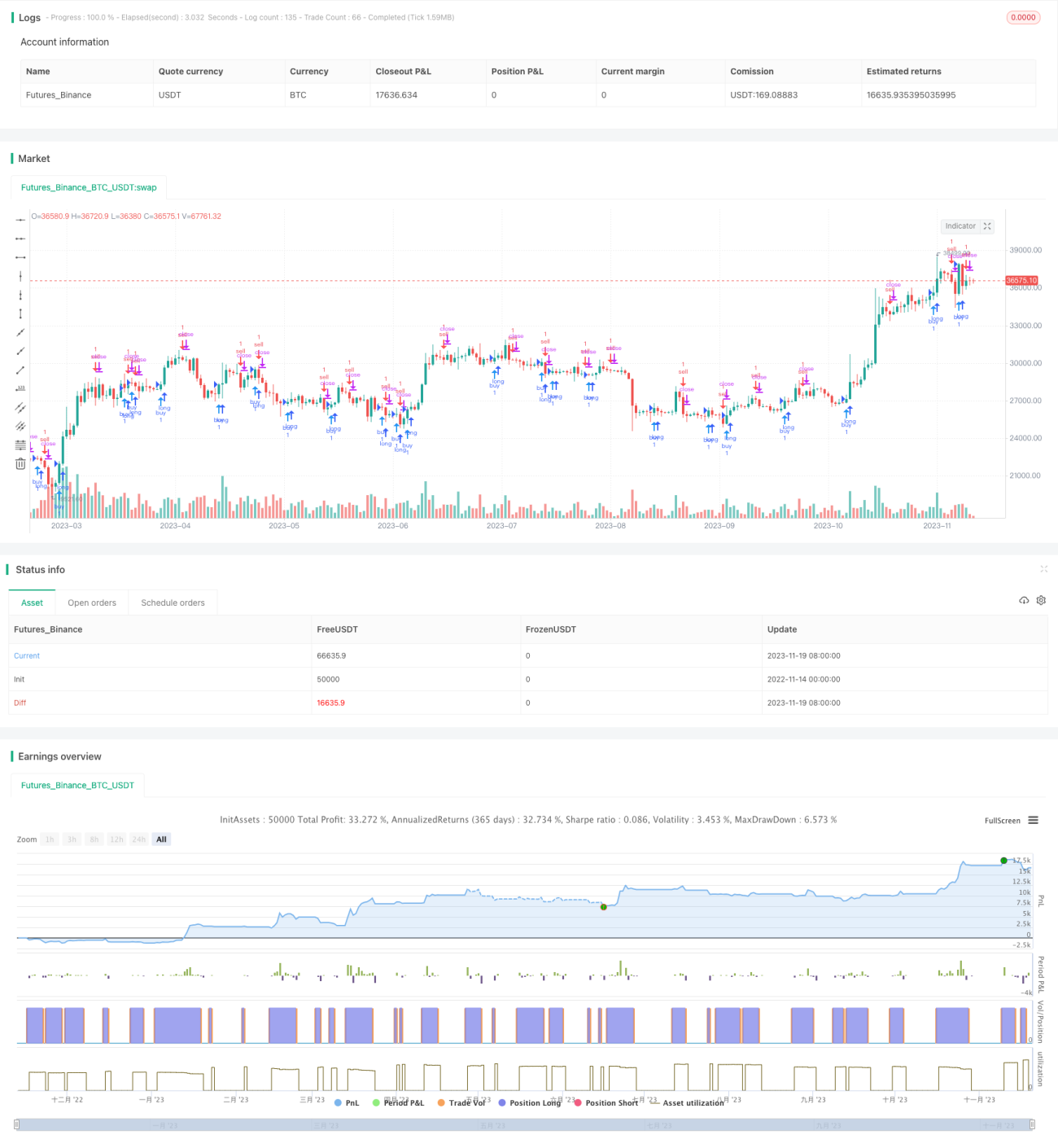

Cette stratégie détermine les moments d'achat et de vente en calculant le double croisement de moyennes mobiles de l'indicateur MACD. Elle dessine des flèches sur le graphique pour signaler les transactions.

Principe

La stratégie calcule d'abord la ligne rapide (EMA 12 périodes), la ligne lente (EMA 26 périodes) et la différence MACD. Elle détermine ensuite les signaux d'achat et de vente en fonction des croisements haussier/baissier des lignes rapide et lente ainsi que du signe (positif ou négatif) de la différence MACD :

- Lorsque la ligne rapide croise la ligne lente à la hausse (croisement haussier) et que la différence MACD passe au-dessus de 0, c'est un signal d'achat.

- Lorsque la ligne rapide croise la ligne lente à la baisse (croisement baissier) et que la différence MACD passe en dessous de 0, c'est un signal de vente.

Pour filtrer les faux signaux, le code vérifie également le signal de la bougie précédente. Le signal actuel n'est déclenché que si la bougie précédente était un signal inverse (achat se transformant en vente ou vente se transformant en achat).

De plus, le code dessine des flèches sur les bougies pour indiquer les moments d'achat et de vente.

Avantages

Cette stratégie présente les avantages suivants :

- Utiliser le double croisement de moyennes mobiles permet de filtrer efficacement le bruit du marché et d'identifier les tendances.

- Combiner avec le jugement de la différence MACD évite les transactions manquées et les erreurs de jugement.

- Les flèches indiquent clairement les moments d'achat et de vente, rendant les opérations plus explicites.

- Les règles sont simples et claires, faciles à comprendre et à reproduire.

Risques et solutions

Cette stratégie comporte également certains risques :

- Le double croisement de moyennes mobiles peut générer de faux signaux, ce qui peut entraîner une sur-négociation. On peut ajuster les paramètres des moyennes mobiles ou ajouter d'autres conditions de filtrage pour réduire les faux signaux.

- Il ne parvient pas à détecter les oscillations dans une tendance, ce qui peut entraîner des pertes. On peut combiner avec des indicateurs de tendance comme l'ADX pour éviter cela.

- Les conditions d'achat/vente fixes mécanisent la stratégie, la rendant incapable de s'adapter aux changements du marché. On peut essayer des méthodes adaptatives comme l'apprentissage automatique pour l'optimiser.

Pistes d'optimisation

La stratégie peut être optimisée dans les directions suivantes :

- Tester différentes combinaisons de paramètres pour trouver les meilleurs paramètres de ligne rapide, ligne lente et MACD.

- Ajouter des conditions d'entrée, comme un franchissement de volume, pour filtrer les signaux.

- Ajouter un mécanisme de stop-loss pour contrôler les pertes unitaires.

- Combiner avec des indicateurs de volatilité tels que le VIX pour évaluer l'appétit pour le risque.

- Essayer des modèles d'apprentissage automatique pour remplacer les règles fixes et réaliser une optimisation adaptative de la stratégie.

Conclusion

Globalement, cette stratégie de double croisement de moyennes mobiles avec flèches est relativement simple et pratique. Grâce au jugement du double croisement et au filtrage par la différence MACD, elle peut identifier les points d'achat et de vente dans les tendances à moyen et long terme, évitant de manquer les retournements de prix. Les flèches rendent également les opérations plus claires et précises. Par la suite, en optimisant les paramètres et en ajoutant des conditions de filtrage, on peut encore améliorer la stabilité et le rendement de la stratégie.

/*backtest

start: 2022-11-14 00:00:00

end: 2023-11-20 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//Daniels stolen code

strategy(shorttitle="Daniels Stolen Code", title="Daniels Stolen Code", overlay=true, calc_on_order_fills=true, pyramiding=0)

- 1