Stratégie de rupture adaptative PMax basée sur les indicateurs RSI et T3

Aperçu

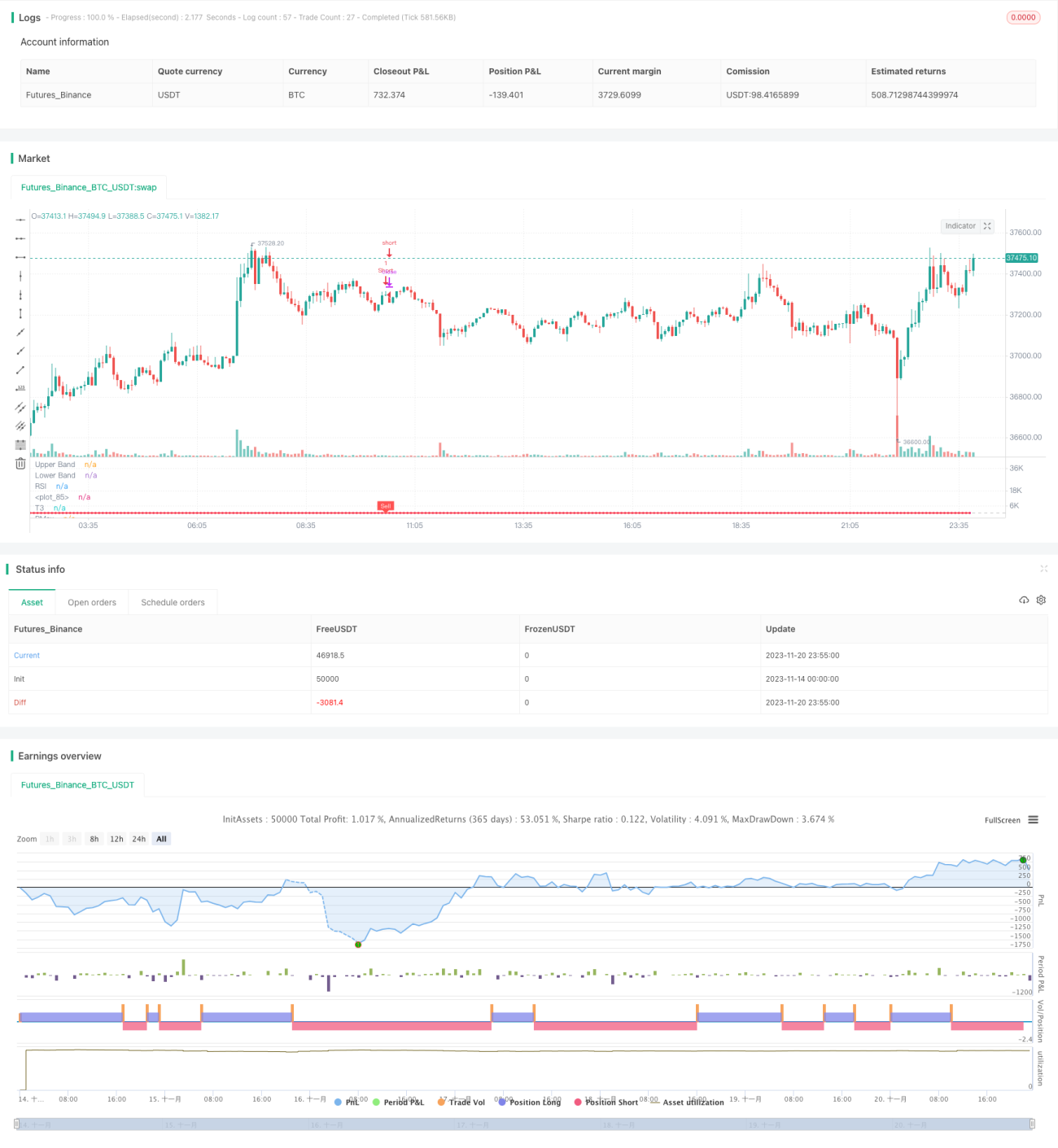

Cette stratégie est une stratégie de trading quantitatif à rupture adaptative PMax qui utilise les indicateurs RSI et T3 pour déterminer la tendance, combinés à l'indicateur ATR pour définir un niveau de stop-loss. Son idée principale est d'optimiser la détermination de la tendance et le réglage du stop-loss afin de contrôler les risques tout en améliorant la rentabilité.

Principe de la stratégie

-

Calcul du RSI et du T3 pour déterminer la tendance

- Utiliser l'indicateur RSI pour déterminer si l'action est en situation de surachat ou de survente

- À partir du RSI, calculer l'indicateur T3 pour déterminer la tendance

-

Définir la ligne de stop-loss adaptative PMax en fonction de l'ATR

- Calculer l'indicateur ATR comme mesure de la volatilité

- Placer une ligne de stop-loss au-dessus et en dessous de l'indicateur T3, dont la largeur est un certain multiple de l'ATR

- Permettre un ajustement adaptatif de la ligne de stop-loss

-

Achat sur rupture et sortie sur stop-loss

- Un signal d'achat est généré lorsque le prix dépasse à la hausse l'indicateur T3

- Sortir de la position en cours lorsque le prix casse à la baisse la ligne de stop-loss

Avantages de la stratégie

Cette stratégie présente principalement les avantages suivants :

- La combinaison des indicateurs RSI et T3 pour déterminer la tendance offre une meilleure précision

- Le mécanisme de stop-loss adaptatif PMax permet de contrôler les risques

- L'indicateur ATR, en tant que mesure de la volatilité, détermine la largeur de la ligne de stop-loss, évitant ainsi une approche trop agressive

- Équilibre entre le drawdown et la rentabilité

Risques de la stratégie

Cette stratégie comporte principalement les risques suivants :

-

Risque de retournement

En cas de retournement de prix à court terme, le stop-loss peut être déclenché, entraînant des pertes. On peut élargir légèrement la ligne de stop-loss pour atténuer l'impact des retournements. -

Risque d'échec de la détermination de la tendance

L'efficacité des indicateurs RSI et T3 pour déterminer la tendance n'est pas fiable à 100 % ; des erreurs de jugement peuvent également entraîner des pertes. On peut ajuster les paramètres ou ajouter d'autres indicateurs pour optimiser.

Pistes d'optimisation de la stratégie

Cette stratégie peut être optimisée dans les directions suivantes :

- Ajouter d'autres indicateurs tels que la moyenne mobile pour aider à déterminer la tendance

- Optimiser la longueur des paramètres du RSI et du T3

- Tester différents multiples de l'ATR comme largeur de la ligne de stop-loss

- Ajuster la marge d'élargissement de la ligne de stop-loss en fonction des différents marchés

Conclusion

Cette stratégie intègre les atouts des trois indicateurs RSI, T3 et ATR, réalisant une combinaison organique entre la détermination de la tendance et le contrôle des risques. Comparée à un seul indicateur, cette combinaison présente les caractéristiques d'une précision de jugement élevée et d'un bon contrôle du drawdown. Il s'agit d'une stratégie de suivi de tendance fiable. Il reste des marges d'optimisation en termes de paramètres et de contrôle des risques, mais dans l'ensemble, il s'agit d'une stratégie de trading quantitatif recommandable.

/*backtest

start: 2023-11-14 00:00:00

end: 2023-11-21 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © KivancOzbilgic

//developer: @KivancOzbilgic- 1