Stratégie de profit avec l'indicateur KST

Aperçu

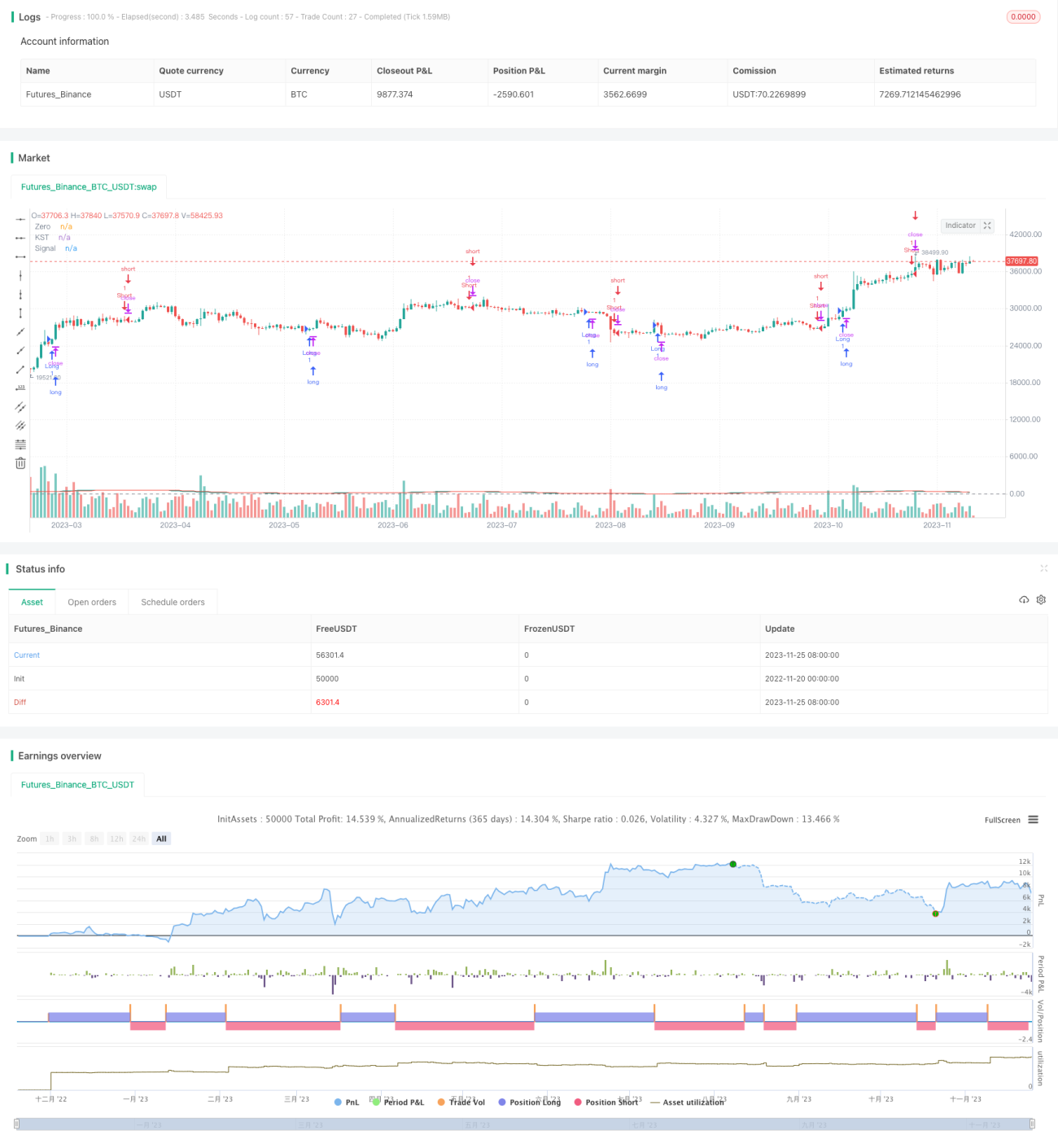

La stratégie de profit basée sur l'indicateur KST est une stratégie de sélection de titres appliquée au cadre temporel de 30 minutes sur le SPY. Cette stratégie utilise les croisements haussiers et baissiers de l'indicateur KST pour déterminer les points d'entrée et de sortie.

Principe de la stratégie

La stratégie repose principalement sur l'indicateur KST. L'indicateur KST est composé des éléments suivants :

- Quatre courbes ROC de différentes longueurs, avec des périodes respectives de 11, 15, 20 et 33.

- Application d'un lissage SMA de périodes 9, 14, 8 et 15 respectivement à chacune des courbes ROC ci-dessus.

- Calcul de la somme pondérée des quatre courbes ROC lissées, avec des poids respectifs de 1, 2, 3 et 4.

- Application d'un SMA de période 9 à la courbe KST finale pour obtenir la courbe Signal.

Les points d'achat et de vente sont déterminés par les croisements haussiers et baissiers entre la courbe KST et la courbe Signal :

- Le franchissement à la hausse de la courbe Signal par la courbe KST constitue un signal d'achat.

- Le franchissement à la baisse de la courbe Signal par la courbe KST constitue un signal de vente.

Analyse des avantages

Cette stratégie présente les principaux avantages suivants :

- L'utilisation de l'indicateur KST prend en compte les variations de prix sur différentes périodes, rendant la stratégie plus stable et fiable.

- L'indicateur KST applique une moyenne pondérée aux courbes ROC, ce qui accorde un rôle prépondérant aux variations de prix sur les périodes plus longues, favorisant ainsi la détection des tendances du marché.

- Appliquée au SPY, un actif très liquide, la stratégie donne de bons résultats en conditions réelles.

Analyse des risques

Cette stratégie comporte également certains risques :

- Comme l'indicateur MA, l'indicateur KST est sujet à de faux signaux en période de marché oscillant. Cela peut être atténué en ajustant les paramètres.

- Les points d'entrée et de sortie dépendent entièrement de l'indicateur, sans intégration des fondamentaux de l'action ni de l'analyse globale du marché, ce qui expose à des pertes importantes lors d'événements majeurs.

- La sélection des titres se limite au seul SPY. L'élargissement de l'univers de sélection permettrait de diversifier le risque lié à un seul actif.

Pistes d'optimisation

La stratégie peut être optimisée selon les axes suivants :

- Optimiser les paramètres de l'indicateur KST pour trouver la meilleure combinaison de paramètres.

- Intégrer un indicateur de volatilité pour éviter les faux signaux en marchés oscillants.

- Ajouter une stratégie de stop-loss pour limiter les pertes individuelles.

- Élargir l'univers d'actions en incluant des titres répondant aux paramètres, afin d'améliorer la stabilité de la stratégie.

Conclusion

Cette stratégie utilise l'indicateur KST pour juger les tendances à court terme d'une action et a obtenu de bons résultats sur le SPY. Nous pouvons améliorer sa stabilité et son efficacité en conditions réelles grâce à l'optimisation des paramètres et à des mesures de gestion des risques. Il est également possible d'élargir l'univers de sélection pour rendre la stratégie plus universelle.

- 1