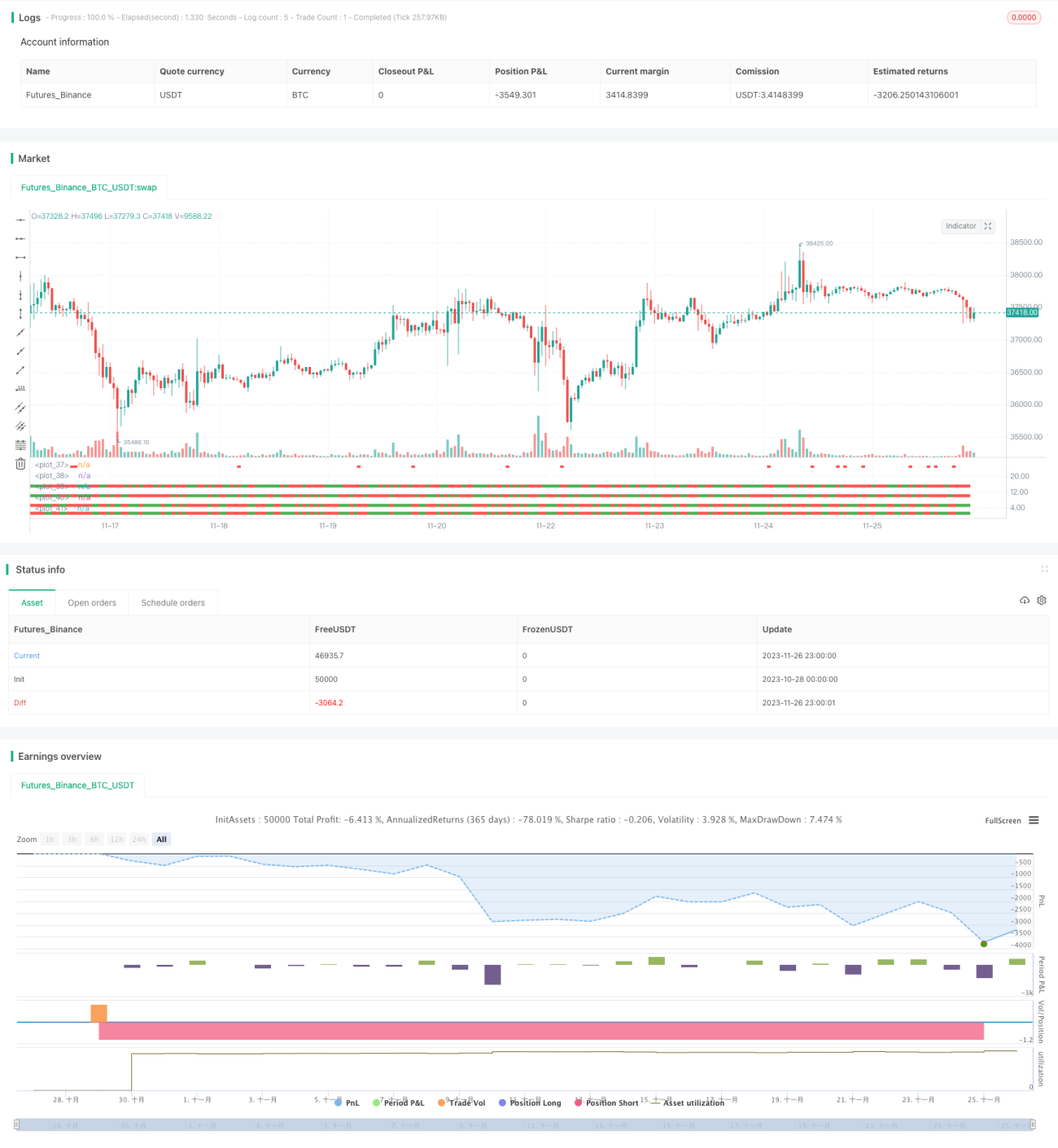

Stratégie MACD multi-timeframe

Aperçu

La stratégie MACD multi-timeframes (Multi Timeframe MACD Strategy) est une stratégie de trading quantitatif qui utilise l'indicateur MACD sur plusieurs unités de temps pour suivre la tendance. En calculant l'indicateur MACD sur différentes périodes (3 minutes, 5 minutes, 15 minutes, 30 minutes), elle détermine si les mouvements de prix entre ces périodes sont cohérents et génère ainsi des signaux de trading.

Principe de la stratégie

La logique centrale de cette stratégie consiste à calculer les croisements de l'indicateur MACD sur plusieurs unités de temps (3 min, 5 min, 15 min, 30 min). Sur chaque unité de temps, l'indicateur MACD est calculé pour déterminer la tendance des prix (hausse ou baisse). Les tendances des différentes unités de temps sont ensuite combinées pour prendre une décision :

- Lorsque les prix sont en hausse sur toutes les unités de temps, un signal d'achat est généré.

- Lorsque les prix sont en baisse sur toutes les unités de temps, un signal de vente est généré.

En analysant la tendance à travers plusieurs unités de temps, cette approche permet de filtrer efficacement le bruit à court terme et de rendre les signaux de trading plus fiables.

Avantages de la stratégie

Cette stratégie présente les avantages suivants :

- Détection de tendance sur plusieurs échelles de temps, filtrage du bruit, des signaux de trading plus fiables.

- Paramètres de l'indicateur MACD personnalisables pour s'adapter à différents environnements de marché.

- Possibilité de configurer de manière flexible les unités de temps à prendre en compte et de définir ses propres règles de trading.

Risques de la stratégie et solutions

Cette stratégie comporte également les risques suivants :

- En exigeant une cohérence de tendance sur toutes les unités de temps, elle peut manquer des opportunités de retournement local.

- Un réglage inapproprié des paramètres du MACD peut entraîner une efficacité réduite des signaux.

Solutions correspondantes :

- Assouplir les règles de validation en permettant à une ou deux unités de temps de présenter un retournement, afin de capter davantage d'opportunités.

- Adapter les paramètres du MACD en fonction des différents marchés pour que les signaux correspondent mieux aux conditions actuelles.

Pistes d'optimisation

Cette stratégie peut être optimisée sur les aspects suivants :

- Augmenter ou réduire le nombre d'unités de temps à analyser pour trouver la combinaison optimale.

- Tester différents réglages de paramètres de l'indicateur MACD.

- Ajuster les règles d'entrée et de sortie en fonction des résultats des backtests.

Résumé

La stratégie MACD multi-timeframes utilise la capacité de détection de tendance de l'indicateur MACD pour analyser les mouvements de prix sur plusieurs échelles de temps, ce qui permet de filtrer efficacement le bruit et d'améliorer la qualité des signaux. Grâce à l'ajustement des paramètres et à l'optimisation des règles, cette stratégie peut s'adapter de manière flexible à différents actifs et conditions de marché, ce qui la rend très pratique.

- 1