Stratégie de trading de volatilité adaptative basée sur les cassures de prix

Aperçu

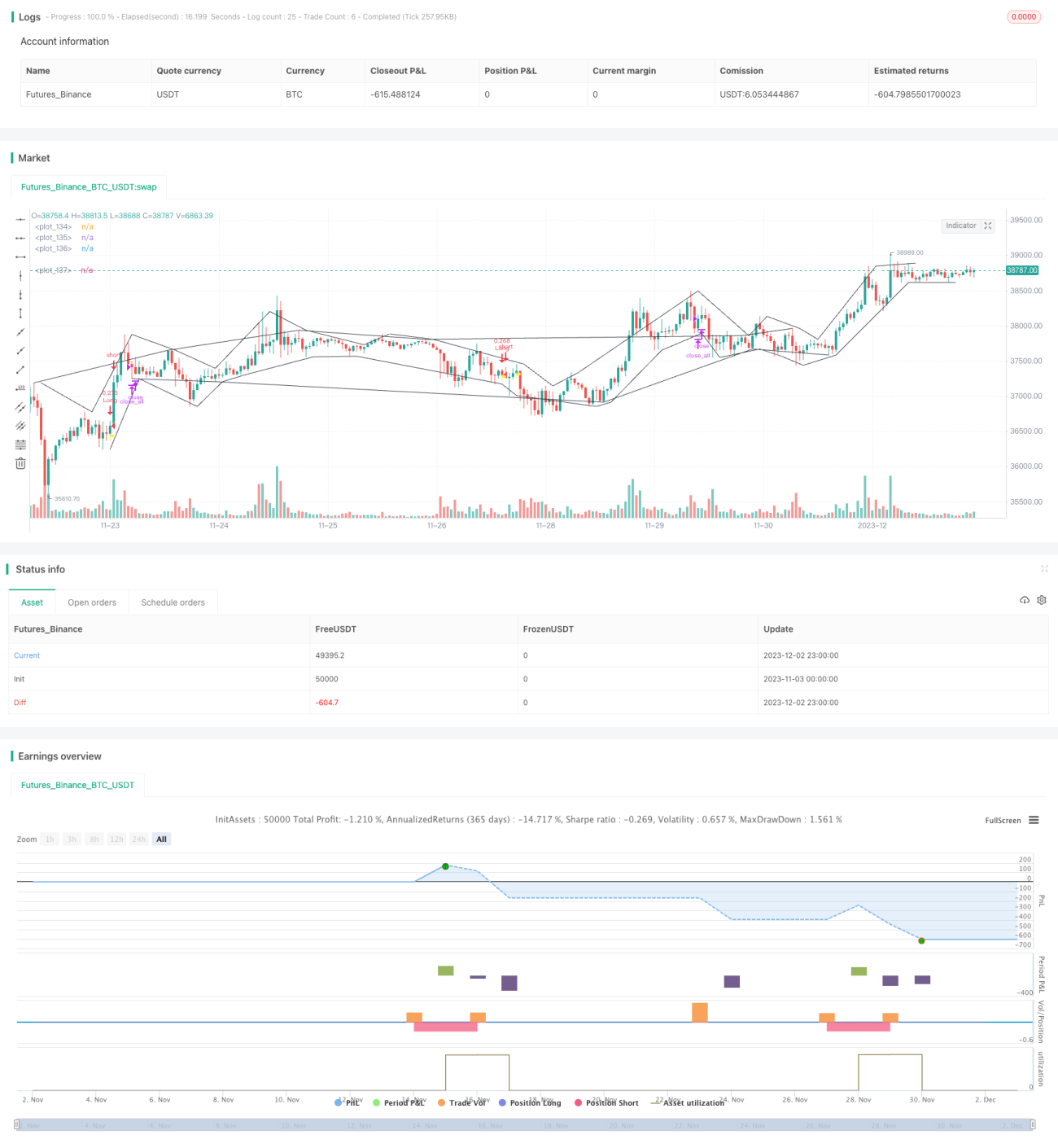

Cette stratégie identifie les tendances du marché en se basant sur les points de rupture des prix, et combine un indicateur adaptatif pour juger de la tendance générale, afin de capturer les opportunités de retournement de prix à court terme. Lorsque le prix franchit le canal de rupture de la référence, des signaux d'achat/vente sont générés. Cette stratégie convient aux transactions de crypto-monnaies à forte volatilité.

Principe de la stratégie

- Identifier les points extrêmes des prix comme limites du canal. Lorsque le prix atteint un nouveau haut ou un nouveau bas, ce point est utilisé comme limite du canal.

- Calculer l'indicateur de volatilité adaptative MA pour déterminer la direction générale de la tendance. Plus la valeur de MA est élevée, plus le marché est en phase de consolidation.

- Lorsque le prix franchit la borne supérieure du canal à la hausse, un signal d'achat est généré ; lorsqu'il franchit la borne inférieure à la baisse, un signal de vente est généré.

- Définir un stop-loss. Pour les positions longues, le stop-loss est fixé à 1% du prix d'entrée.

Analyse des avantages

- Le canal de prix est adaptatif et permet de détecter avec précision les points de retournement de tendance.

- L'indicateur de volatilité juge la tendance générale, évitant de manquer la direction principale lors des phases de consolidation.

- Stratégie de retournement adaptée pour capter les rebonds à court terme des prix.

Analyse des risques

- En cas de baisse soutenue et forte, plusieurs stop-loss peuvent être déclenchés, entraînant des pertes importantes.

- En période de range (consolidation), les signaux d'achat/vente fréquents augmentent les frais de transaction.

- Nécessite une détermination manuelle du moment d'entrée ; le trading entièrement automatisé comporte un risque de surajustement.

Pistes d'optimisation

- Optimiser les paramètres de MA pour mieux juger la tendance générale.

- Ajouter un indicateur de volume pour éviter les signaux de retournement sur fond d'essoufflement du volume.

- Intégrer un modèle d'apprentissage automatique pour une optimisation dynamique des paramètres.

Résumé

La stratégie présente une logique claire et une certaine valeur pratique. Il convient toutefois de contrôler les risques de trading pour éviter des pertes importantes dans des conditions de marché spécifiques. Les prochaines étapes pourraient consister à optimiser le cadre général, les paramètres des indicateurs et la gestion des risques afin de rendre les paramètres de la stratégie et les signaux de trading plus fiables.

/*backtest

start: 2023-11-03 00:00:00

end: 2023-12-03 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// @version = 4

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © TradingGroundhog

- 1