Stratégie de trading quantitatif multifonctionnelle basée sur les tendances et les croisements de moyennes mobiles

Aperçu

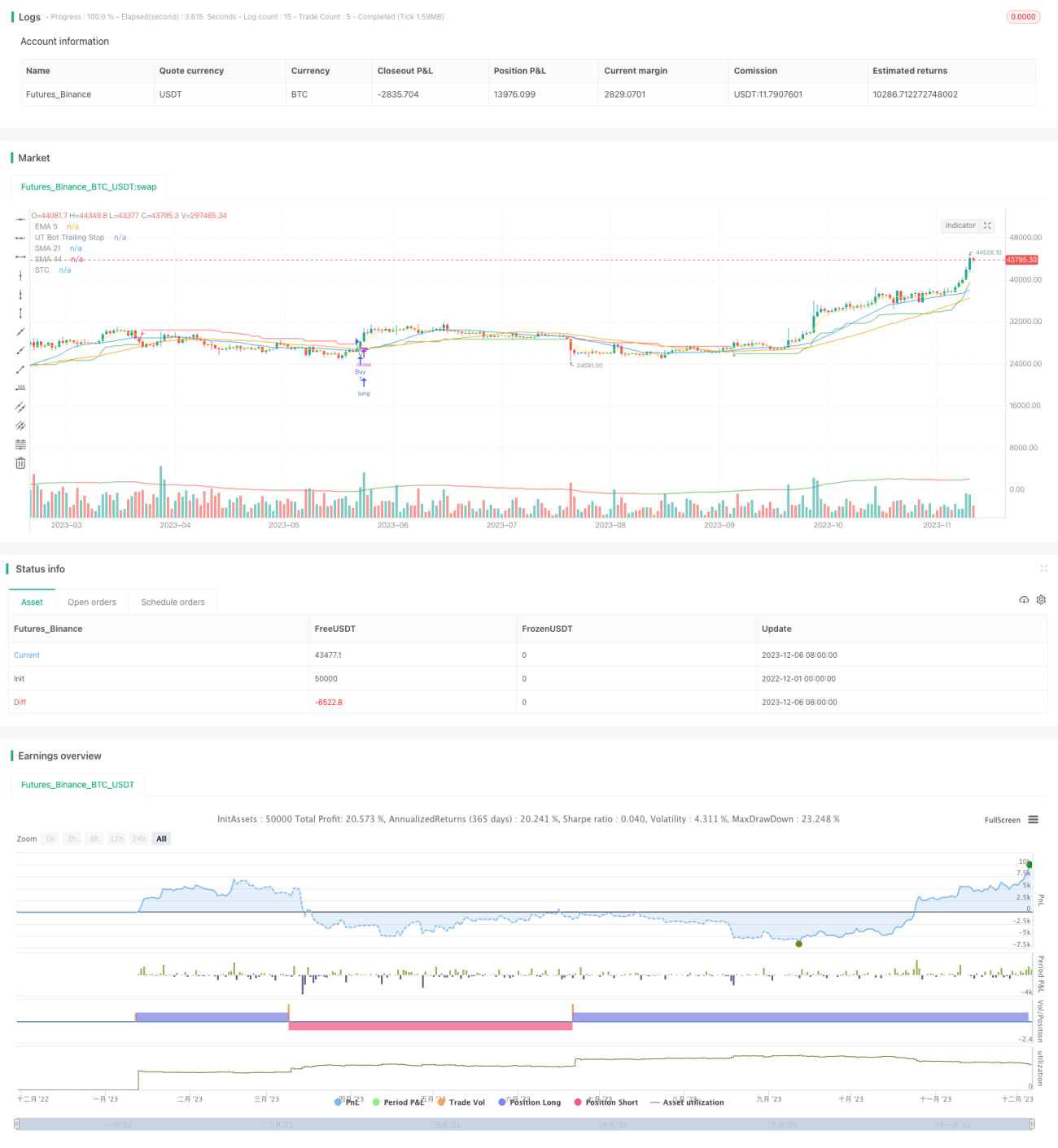

Cette stratégie intègre plusieurs indicateurs techniques et concepts de trading pour générer automatiquement des signaux d'achat et de vente. Sa principale caractéristique est la combinaison d'indicateurs d'analyse de tendance pour optimiser le stop-loss, tout en utilisant les croisements de moyennes mobiles pour produire des signaux de trading.

Principe de la stratégie

Indicateurs techniques

-

Indicateur UTSTC personnalisé : basé sur l'Average True Range (ATR), il implémente un stop-loss suiveur adaptatif qui ajuste la distance du stop en fonction de la volatilité du marché.

-

Indicateur STC : la différence entre une moyenne mobile simple rapide et une moyenne mobile simple lente, utilisée pour déterminer la direction de la tendance du marché et les points de retournement potentiels.

-

Moyenne mobile simple (SMA) et moyenne mobile exponentielle (EMA) : calcul et tracé de moyennes mobiles sur différentes périodes, fournissant des informations supplémentaires sur la tendance.

Signaux de trading

-

Signal d'achat : généré lorsque le cours de clôture franchit à la hausse l'indicateur UTSTC et que le STC est en état haussier.

-

Signal de vente : généré lorsque le cours de clôture franchit à la baisse l'indicateur UTSTC et que le STC est en état baissier.

Avantages de la stratégie

-

L'intégration de plusieurs indicateurs pour juger la tendance du marché peut améliorer la précision des signaux.

-

L'indicateur UTSTC ajuste automatiquement la distance du stop-loss en fonction de l'ATR, ce qui permet de contrôler efficacement les pertes par trade.

-

L'utilisation de croisements de moyennes mobiles produit des signaux de trading simples et efficaces.

-

Différentes combinaisons de paramètres permettent de s'adapter à un plus grand nombre d'environnements de marché.

Risques de la stratégie

-

Les indicateurs de tendance comme le STC présentent un retard, ce qui peut entraîner des opportunités de retournement à court terme manquées.

-

Les signaux de croisement de moyennes mobiles peuvent générer de faux signaux.

-

Il est nécessaire d'évaluer soigneusement chaque paramètre ; une combinaison inappropriée peut réduire les profits ou augmenter les pertes.

-

Un stop-loss trop large peut augmenter le risque de perte, tandis qu'un stop-loss trop serré peut entraîner un déclenchement prématuré.

Pistes d'optimisation

-

Tester différentes périodes pour les paramètres du STC afin de trouver le réglage ayant le moins d'impact sur la stratégie.

-

Essayer de filtrer les faux signaux en combinant d'autres indicateurs, comme le KDJ, le MACD, etc.

-

Ajuster les paramètres du stop-loss en fonction des résultats du backtest pour trouver la combinaison optimale.

-

Évaluer différentes durées de détention pour identifier la période de détention optimale.

Résumé

Cette stratégie intègre plusieurs modules : jugement de tendance, gestion automatique du stop-loss et génération de signaux de trading, formant ainsi une solution de trading quantitatif relativement complète. Grâce à l'optimisation des paramètres et à l'extension des fonctionnalités, elle pourrait générer des rendements stables. Cependant, aucune stratégie ne peut éviter complètement les pertes ; il est nécessaire de valider son efficacité avec prudence et de mettre en place une gestion rigoureuse des risques.

/*backtest

start: 2022-12-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy("OB+LQ+UTSTC+SMA+EMA-NORA-MIP21-Jashore-Bangladesh-OneMinuteTF", shorttitle="OB+LS+UTSTC-MIP21-Jashore-Bangladesh-OneMinuteTF", overlay=true)

// Order Block + Liquidity Swings [NORA] Settings- 1