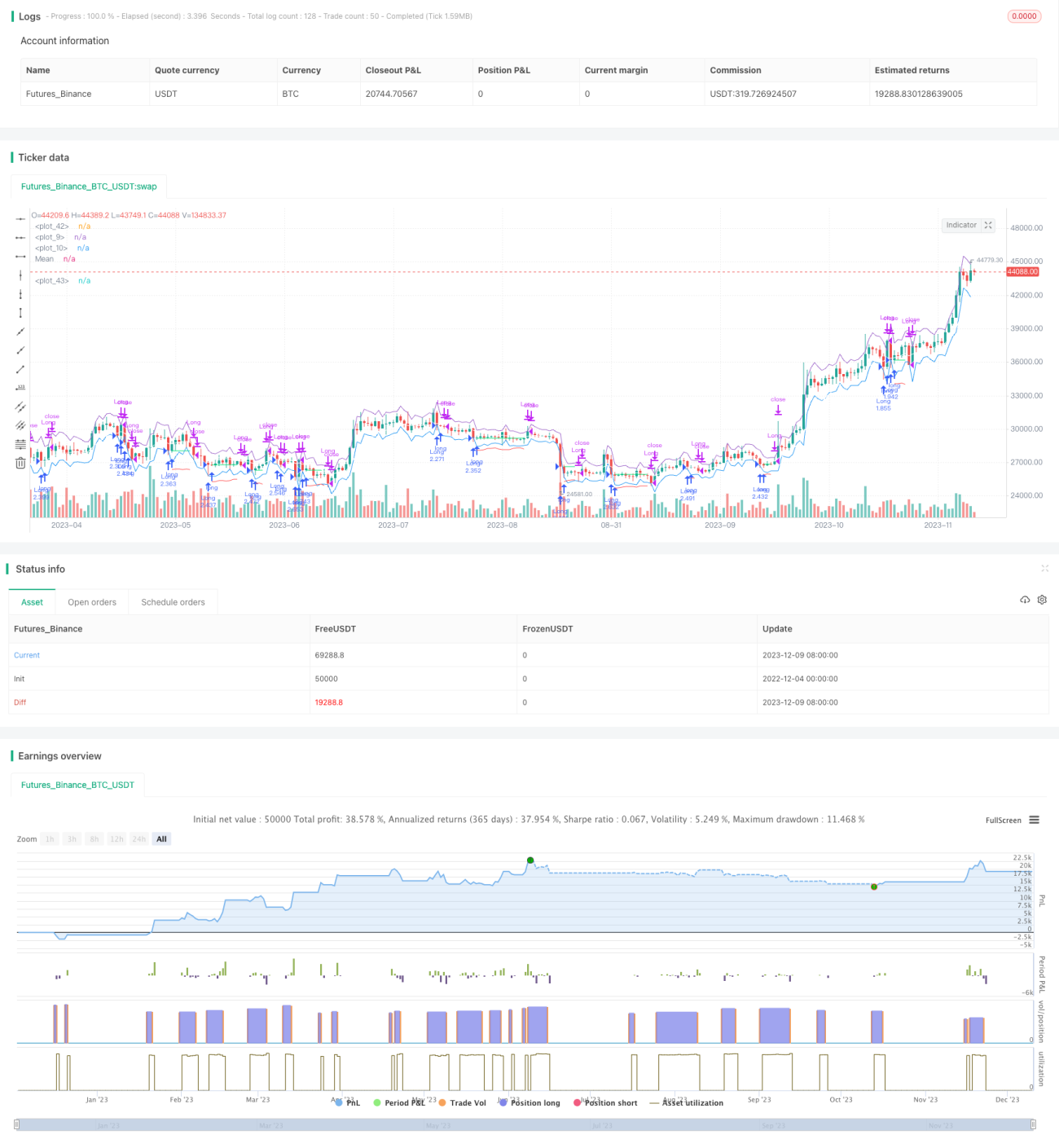

Stratégie de trading quantitatif basée sur le renversement des moyennes mobiles du canal ATR

Aperçu

Cette stratégie est une stratégie uniquement haussière qui utilise le franchissement de la limite inférieure du canal ATR pour déterminer le moment d’entrée, et utilise la moyenne mobile du canal ATR ou la limite supérieure du canal ATR comme sortie pour prendre les bénéfices. En même temps, elle utilise également l’ATR pour calculer le prix de stop-loss. Cette stratégie convient aux transactions rapides à court terme.

Principe de la stratégie

Lorsque le prix franchit à la baisse la limite inférieure du canal ATR, cela indique une baisse anormale du prix. La stratégie entre alors en position longue à l’ouverture de la bougie suivante. Le prix de stop-loss est égal au prix d’entrée moins le coefficient de stop-loss multiplié par l’ATR. Le prix de take-profit est la moyenne mobile du canal ATR ou la limite supérieure du canal ATR. Si le prix de clôture de la bougie actuelle est inférieur au plus bas de la bougie précédente, alors le plus bas de la bougie précédente est utilisé comme prix de take-profit.

Plus précisément, cette stratégie comprend principalement les étapes suivantes :

- Calcul de l’ATR et de la moyenne mobile du canal ATR.

- Détermination des conditions de filtre temporel.

- Lorsque le prix est inférieur à la limite inférieure du canal ATR, marquer une opportunité d’entrée longue.

- Entrer en position longue à l’ouverture de la bougie suivante.

- Enregistrer le prix d’entrée.

- Calculer le prix de stop-loss.

- Lorsque le prix est supérieur à la moyenne mobile du canal ATR ou à la limite supérieure du canal ATR, clôturer la position pour prendre les bénéfices.

- Lorsque le prix est inférieur au prix de stop-loss, sortir avec une perte.

Analyse des avantages

Cette stratégie présente les avantages suivants :

- Utilisation du canal ATR pour déterminer l’entrée et le take-profit, avec une fiabilité relativement élevée.

- L’entrée longue ne se produit qu’après une baisse anormale, évitant d’acheter à des prix élevés.

- Règles de stop-loss strictes, contrôlant efficacement les risques.

- Adaptée aux transactions rapides à court terme, sans nécessité de conserver les positions longtemps.

- Règles simples et faciles à comprendre, faciles à mettre en œuvre et à optimiser.

Analyse des risques

Cette stratégie comporte également certains risques :

- Frais de transaction et risques de glissement dus à des transactions fréquentes.

- Possibilité de déclenchements successifs de stop-loss.

- Une mauvaise optimisation des paramètres peut affecter l’efficacité de la stratégie.

- Lorsque les fluctuations de prix de l’actif sont importantes, le stop-loss peut être trop large.

Il est possible de réduire ces risques en ajustant la période ATR, en réduisant le coefficient de stop-loss, etc. Il est également important de choisir un courtier avec des frais de transaction faibles.

Pistes d’optimisation

Cette stratégie peut également être optimisée dans les domaines suivants :

- Ajouter d’autres indicateurs de filtrage pour éviter de manquer le meilleur moment d’entrée.

- Optimiser les paramètres de la période ATR.

- Envisager d’ajouter un mécanisme de rentrée.

- Ajuster dynamiquement l’amplitude du stop-loss.

- Ajouter des règles de jugement de tendance pour éviter d’entrer à contre-tendance.

Résumé

Dans l’ensemble, cette stratégie est une stratégie de retournement de moyenne mobile en ligne de fond simple et pratique pour le court terme. Elle possède des règles d’entrée claires, un mécanisme de stop-loss strict et une méthode de take-profit complète. Elle offre également des possibilités d’optimisation par l’ajustement des paramètres. Si le trader choisit un actif approprié et combine un stop-loss pour contrôler les risques, cette stratégie devrait obtenir de bons résultats.

- 1