Stratégie de suivi de tendance avec canal d'équilibre de momentum

Aperçu

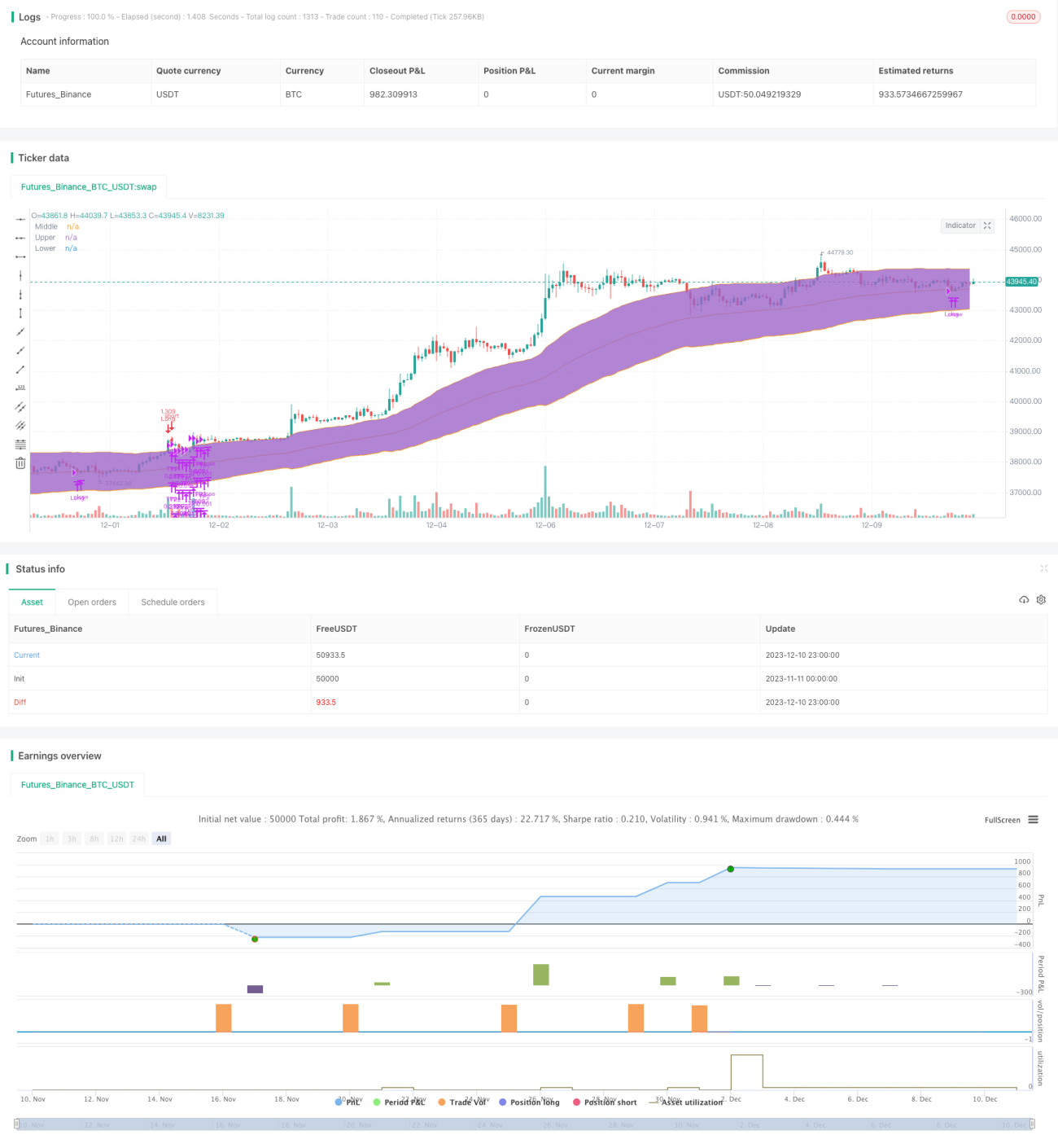

Cette stratégie identifie les configurations de tendance en calculant des indicateurs de canal et de momentum, permettant ainsi un trading de suivi de tendance. Plus précisément, elle combine un indicateur de momentum et un indicateur de canal équilibré (Keltner Channel). En utilisant ces deux outils conjointement, elle entre dans une tendance longue tout en utilisant le canal équilibré pour verrouiller la zone de profit.

Principe de la stratégie

La stratégie utilise principalement les deux indicateurs suivants pour prendre des décisions :

- Indicateur de momentum (DMI) : Il détermine la tendance haussière ou baissière du marché. Lorsque l'indicateur dépasse un seuil défini, un signal de trading est généré.

- Canal équilibré (Keltner Channel) : Il définit la zone de tendance. Une cassure du prix au-dessus de la bande supérieure constitue un signal d'achat, tandis qu'une cassure en dessous de la bande médiane est un signal de clôture de position.

La logique de trading spécifique est la suivante : lorsque l'indicateur de momentum +DI dépasse le seuil défini (32 par défaut), une tendance haussière est considérée comme formée. Si, à ce moment, le prix casse la bande supérieure du canal équilibré, un signal d'achat est généré. Ensuite, la bande médiane du canal équilibré est utilisée comme niveau de stop-loss, avec un stop suiveur pour protéger les gains.

Cette stratégie exploite les avantages des deux indicateurs : l'indicateur de momentum pour déterminer la direction de la tendance, et le canal équilibré pour définir le moment d'entrée et la zone de stop-loss. Cette combinaison permet à la stratégie d'entrer efficacement tôt dans la tendance, tout en utilisant le canal pour verrouiller les profits et limiter les pertes.

Analyse des avantages

- En utilisant l'indicateur de momentum pour détecter la tendance tôt, la stratégie est plus efficace que les indicateurs retardés comme les moyennes mobiles simples.

- Le canal équilibré permet de définir des intervalles de trading précis, verrouillant efficacement les zones de profit.

- Les paramètres des indicateurs et les règles de trading sont rigoureux et raisonnables ; les données de backtest sont bonnes et les résultats en trading réel sont validés.

- La stratégie est simple et claire, facile à comprendre et à mettre en œuvre, adaptée aux débutants en trading quantitatif.

- Le risque est maîtrisé grâce à un stop-loss dynamique basé sur la bande médiane, limitant efficacement les pertes unitaires.

Analyse des risques

- La stratégie n'est adaptée qu'aux marchés en tendance, pas aux marchés de range ou volatils. Si le canal s'élargit (par ex. avec QtCore), le stop-loss sur la bande médiane devient trop large et ne permet pas de contrôler les pertes.

- L'indicateur DMI présente un certain retard et ne permet pas une confirmation immédiate de la tendance ; une entrée trop précoce peut entraîner des pertes.

- L'utilisation d'un stop-loss fixe en pourcentage comporte des risques : après une forte volatilité, il peut être impossible de réintégrer la tendance, manquant ainsi les mouvements ultérieurs.

- Bien que les données de backtest soient suffisantes, la stabilité des paramètres en trading réel nécessite une validation sur une longue période.

Pistes d'optimisation

- Tester différents types de stop-loss, comme le stop-loss basé sur l'ATR ou le stop suiveur, pour remplacer le stop-loss fixe en pourcentage.

- Ajouter un indicateur de confirmation secondaire, comme l'augmentation du volume, pour garantir que l'entrée a lieu après confirmation de la tendance.

- Tester différentes combinaisons de paramètres pour trouver le jeu optimal.

- Valider la robustesse des paramètres via une optimisation pas à pas et un backtest glissant.

Conclusion

Cette stratégie, en combinant deux indicateurs, parvient à capturer efficacement les tendances du marché. Simple et intuitive, avec une logique claire et de bons résultats en backtest, elle peut servir de stratégie d'introduction au trading quantitatif. Cependant, il reste nécessaire de la valider sur des données réelles et d'optimiser les paramètres pour réduire le risque de sous-performance en conditions réelles, ce qui constituera le prochain axe de travail prioritaire.

- 1